疫情以来,各行业都在网络上飞速发展,大家线上日常生活占比也越来越大,像保险这种过去只能在线下购买的产品也出现了大范围的线上市场。

但是,就在今年10月22日,中国银保监会出台了互联网保险管理新规,对“互联网上卖什么保险”、“谁能卖保险”划出了界限,数家保险公司被迫退出互联网市场,并且要求目前在售的互联网保险产品都要于12月31日前下架停售。

很多之前咨询增额终身寿的朋友听到这个消息后,都来问学姐以后还能不能买到这类产品,今天学姐就给大家讲清楚新规之后的相关事项。

在开讲之前,这份学习资料免费送给大家,一分钟了解何为增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com一、新规之后,还能买到增额终身寿险吗?

二、即将停售!这两款优质增额终身寿千万别错过!

一、新规之后,还能买到增额终身寿险吗?新规主要是对互联网保险进行的监管,所以对于线下的保险没有太大影响,但是很多优秀产品的公司的线下业务较少,主要依靠线上渠道进行销售。因此对于消费者来说,这次新规会对购买保险产品产生不小的影响。

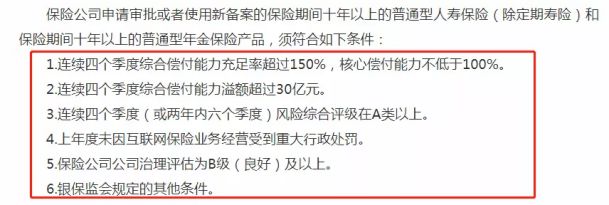

新规规定,如果想开展互联网10年期以上普通型人寿保险(除定期寿险)和10年期以上的年金产品业务,在满足经营互联网保险业务的条件下,还要符合以下要求:

据学姐统计,目前市场上符合要求的公司大约有20家,这就意味着今后只有20多家公司能在互联网上卖10年期以上的增额终身寿险和10年期以上的年金险。

可见,在新规落地之后,市场上的增额终身寿险的数量可能会大大减少,大家选择的空间更小了;而且在被迫停止“内卷”后,保险产品的价格也可能有所上涨。

不仅如此,针对增额终身寿险,新规明确规定不能“长险短做”,对其“减保”功能进行削减:

也就是说今年12月31日之后,再无拥有减保功能的终身寿险,保单现金价值可灵活取用的权益也将不再属于消费者!

所以说,新规后虽然可以买到增额终身寿险,但产品的理财功能会大打折扣,产品的性价比也将不如从前。

如此看来,当前的增额终身寿险无疑是最好的选择!学姐为大家整理了五款兼具收益和性价比的产品,大家不妨对比看看:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com说了这么多,很多人可能还是不知道买哪款,学姐直接给大家推荐两款优质产品,分别是爱心人寿旗下的守护神2.0和弘康人寿旗下的金满意足臻享版增额终身寿险。

这两款产品的投保条件都相当宽松,对老年人十分友好;并且它们的最长交费期限都为20年,可以更好地分担缴费压力。

另外,两款产品的保额递增系数也很不错,守护神2.0设置了3.60%的递增系数,已达到市场优秀水平;金满意足臻享版增额终身寿险更是超越市场平均水平,保额递增系数高达3.80%!随着保障时间的增加,保额也将不断递增!

除了以上优势,两款产品还各有特点:

1、追求更加灵活的缴费方式,选择守护神2.0

守护神2.0设置了趸交、年交、月交三种缴费方式,向广大群体伸出了橄榄枝,下沉终身寿险市场,给更多人投保的机会的同时大大减轻了投保人的经济压力。

而且守护神2.0设置了航空意外身故/全残保障,若被保人因航空意外不幸身故/全残,在得到身故保额的基础上,还会获得一份保险金。

不仅如此,它的收益也十分可观,大家可以移步这篇文章看看详细演算:

被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!baoxian.2239.com2、追求保单灵活支取权益,选择金满意足臻享版

除了基础的身故/全残保障,金满意足臻享版增额终身寿险还提供假日交通工具意外身故/全残保障,让假期出行也被安全感包围。

另外,金满意足臻享版增额终身寿险还之处加保、减保、减额交清和保单贷款多项权益,不仅将该类产品的保障内容做的非常充足,而且最大程度上保证了保单的灵活性,全面满足其理财需求。

至于大家最关心的收益部分,学姐已经做了全面测算,点击下方链接即看到全部内容:

算完「金满意足臻享版]收益后,我又开始不淡定了……baoxian.2239.com新规落地后,大家仍旧可以买到增额终身寿险,但是保险产品内卷以迎合消费低价需求的现象将成为历史。

趁现在还能买到质优价低的产品,建议大家赶快行动起来,千万不要错过了!