近期,保险行业的大事件,莫过于受到互联网保险新规影响,于2021年12月31日前,所有在售的互联网保险产品会陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就卖完即止了!

所以大家对很喜欢的产品,可要抓紧了解喔,毕竟好产品不等人,当你在考虑考虑的时候,很可能今天就卖完下架了!

当然,今天学姐要给大家测评的这款【泰康岁添福终身寿险】,它也逃不过要下架的命运,既然如此,那大家赶紧跟紧学姐的步伐,一起来看看泰康岁添福终身寿险的收益怎么样?能不能回本?值不值得各位在下架之前买?

如果赶时间的朋友们,别怕,关于泰康岁添福终身寿险的测评文章,也可点击这里提前熟悉哦:

泰康人寿岁添福终身寿险停售在即!要入手吗?baoxian.2239.com

泰康人寿岁添福终身寿险停售在即!要入手吗?baoxian.2239.com收益测算:泰康岁添福终身寿险能拿回本金?

产品测评:泰康岁添福终身寿险的保障如何?

学姐建议

答案是可以拿回本金的,至于是第几年拿回,下面学姐举个例子,大家看完就清楚了:

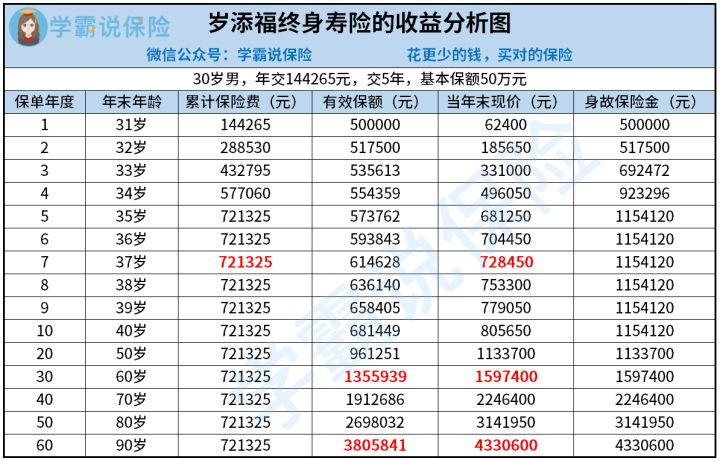

以30岁的刘先生为例,假设刘先生买一份保额为50万的泰康岁添福终身寿险,每年需交144265元,共交5年,累积已交保费为721325元,那么刘先生的收益测算如下图:

如图所示,在保单的第7年,此时泰康岁添福终身寿险的保单现价为728450元,刚好比本金721325元多出7125元,这意味着刘先生在37岁那年开始回本了,通俗来说就是刘先生能够拿回本金啦!

当然,我相信大家买一份增额终身寿险,不单单是为了拿回本金吧,我们把时间再往后推移,等到刘先生60岁退休时,此时保单的有效保额为1355939元。

大家可以看看,这就是增额终身寿险的最大亮点,保额会随着时间而不断增长,从一开始的50万保额,到保单第30年,已经翻了2倍多了!

既然这边谈到了增额终身寿险,可不是学姐夸它有多好,人家的实力就是有,不信可通过这份资料进行验证:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com回到本文,我们假设刘先生想退保取现,此时可拿到的现价为1597400元,除去本金721325元,最终净赚的收益有876075元,这笔收益拿去提高刘先生自己的养老生活,那一定是件超级美滋滋的事情!

大家以为泰康岁添福终身寿险的收益就这吗?那你们就错了!

如果刘先生退休后有足够的资金去过好自己的养老生活,想等自己身故后留给家人们一笔资金,那我们假设刘先生90岁身故,他的受益人最终可获得一笔4330600元的身故保险金,这才是财富传承的一大体现啊!

上面学姐解决了大家关于泰康岁添福终身寿险能否拿回本金的问题后,除了收益外,这家产品的保障如何,也是我们入手前一定要关注的地方,且听学姐下文娓娓道来~

二、产品测评:泰康岁添福终身寿险的保障如何?老规矩,学姐直接把泰康岁添福终身寿险的保障图呈上:

一眼望过去,泰康岁添福终身寿险值得大家喜欢,确实是有理由的,学姐从下面这两个方面来进行佐证:

1、从投保规则来看

泰康岁添福终身寿险的投保年龄范围广泛,最低支持出生满30天的宝宝参保,最高支持70周岁的老年人参保,这个跨度,直接碾压那些只允许出生满30天至60周岁投保的同类型产品了!

再看缴费期限,泰康岁添福终身寿险不仅提供趸交,还提供5种年交,分别为3年、5年、10年、15年以及20年,可以满足不同客户的缴费需求,非常灵活。

此外,泰康岁添福终身寿险的职业无限制,直接允许1-6类的职业人员参保,比起那些只允许1-4类职业人员参保的增额终身寿险来说,泰康岁添福终身寿险对高危职业人群会更加友好些!

如果大家不知道哪类职业人员怎么投保,那这篇干货非常适合你们看看:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com2、从保障内容来看

泰康岁添福终身寿险的保障责任主要是提供身故或高残保险金,跟大部分寿险的基本保障一样,这一点我们就不用夸了。

倒是在其他权益这一点,泰康岁添福终身寿险就丰富多了,除了常见的保单贷款、保险费自动垫交外,还提供减保、年金转换权。

何为减保,就是减少保额,然后取出部分现价出来江湖救急,体现出资金的灵活性;而何为年金转换权,顾名思义就是可以把保单的部分现价转换为年金,转换所得的年金会按照约定的年限返还,为大家以后的养老提供长期且稳定的保障。

看到这里,大家是不是想了解对比增额终身寿险,年金险到底好不好?那可以看看学姐之前写的这篇文章:

年金险好不好?有没有什么坑?有哪些好的产品?baoxian.2239.com综上所述,泰康岁添福终身寿险是可以拿回本金的,且回本速度很快,只需7年,而且收益也非常高,关于收益这部分,大家可大胆放心。

至于保障方面,泰康岁添福终身寿险的优点也不少,比如投保年龄范围广泛、缴费期限灵活以及其他权益丰富等,总之,这是一款性价比很高的增额终身寿险,趁现在还没停售,大家可要抓紧时间哦!

当然,不排除有些朋友对泰康岁添福终身寿险不感兴趣,那下面这份熬夜赶出来的榜单,大家可要收藏好哦:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com