随着银保监会新规的推行,很多互联网保险产品都即将要下架停售了!

学姐近期收到一位粉丝的私信,他提到自己算是中产阶级,在听说友邦年金险即将停售后,赶紧跑来问学姐有没有必要买!

相信不少朋友也有他这样的疑问,那学姐今天就好好来跟大家聊一聊他的这个问题!

在文章开始之前,如果你还不知道年金险有什么好处的话,我建议你先看下这篇文章:

年金险好不好?有没有什么坑?有哪些好的产品?baoxian.2239.com

年金险好不好?有没有什么坑?有哪些好的产品?baoxian.2239.com本文重点:

>>中产阶级需要购买年金险吗?

>>友邦年金险值得购买吗?

一、中产阶级需要购买年金险吗?在探讨中产阶级需不需要购买年金险之前,我们必须先来了解下年金险比较适合哪些人购买!

1、已经做好健康保障的人

想要购买年金险,最好是已经做好健康保障。

年金险属于理财险,买保险,最好是先保障,再理财。

如果健康都还没有保障,就考虑买理财险,那万一不幸罹患重疾,你真的拿得出那么多钱治疗吗?

学姐很有必要提醒一下大家:切记先保障再理财,不要本末倒置哦!

2、有养老规划的人

都说养儿防老,但是孩子成不成器就是个问题了,毕竟现在年轻一代啃老并不在少数。

就算孩子成器,也很孝顺,但他们自己可能压力也不小,做父母的应该也不想增添他们的负担吧。

所以最好还是自己有养老规划,而年金险恰恰就很符合有养老规划的人购买。

等你老了退休了,即使不依靠儿女的赡养费,年金险也能够让你的生活有保障。

3、投资风险偏好稳健的人

手头长期有闲钱,买股票、基金的风险又太高,一不小心还有可能造成亏损。

把钱存进银行里又不划算,利率太低,通货膨胀都跑不赢。

想要追求收益的同时,又想要稳稳的幸福,年金险就是很好的选择。

年金险的总体收益虽然比不过股票、基金等理财方式,但比起银行利率还是绰绰有余的,很适合投资风险偏好稳健的人。

综上所述:年金险适合有养老规划、投资风险偏好稳健的人购买,但注意前提是已经做好了健康保障!

回到一开始的问题,“中产阶级需要购买年金险吗?”

学姐的回答是:“如果已经配备好了健康保障,中产阶级是需要购买年金险的。”

但是年金险的坑可不少,买的时候一定要注意,不要踩进坑里哦,送上避坑宝典:

学会这招,远离年金险99%的坑baoxian.2239.com接下来,我们一起来看看友邦的年金险是不是值得购买!

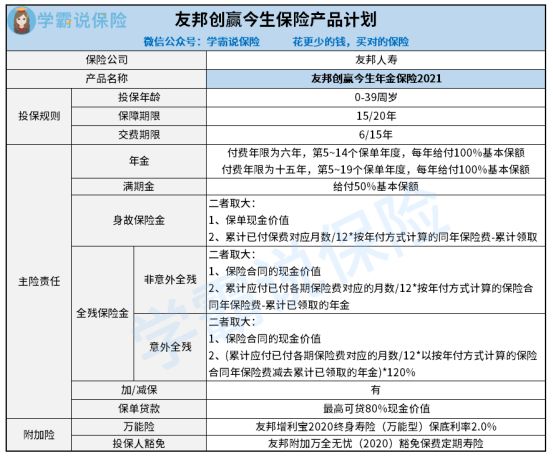

二、友邦年金险值得购买吗?友邦的年金险到底值不值得我们购买,学姐挑选了一款它们家比较热卖的产品——友邦创赢今生年金险2021为例子,下面就来给大家分析一下!

先上保障图:

乍一看,这款产品的保障貌似还挺多的,但学姐深扒之后,却发现这款产品并不是很值得购买,原因如下:

1、投保门槛高

友邦创赢今生年金险2021,仅允许0-39周岁人群投保。

不得不说,这投保门槛确实有些高了,如果40岁以上人群看中了这款年金险,那也是要被拒之门外的。

2、万能账户保底利率低

友邦创赢今生年金险2021是可以附加万能账户的。

不过需要注意的是,这个万能账户的保底利率只有2%!

我们要知道,很多年金险的万能账户有2.5%左右的保底利率,甚至一些优秀的年金险产品的万能账户最低保证利率可达到3%。

对比一下,友邦创赢今生年金险2021显得很小气!

由于文章篇幅有限,关于友邦创赢今生年金险2021的详细测评,请看这篇文章:

友邦创赢今生年金险2021值得买?就这点收益还是算了吧..baoxian.2239.com总结:中产阶级是需要购买年金险的,但前提是已经做好了健康保障。

学姐并不建议中产阶级的人购买友邦创赢今生年金险2021,因为这款产品投保门槛高,而且万能账户保底利率低。

大家可以多对比对比市面上其他年金险产品再做打算~