大病重疾险,其实就是重大疾病险,简称重疾险,是指由保险公司经办的以特定重大疾病为保险对象,用来解决在治疗重大疾病的时候产生的治疗费的。

当被保人患上了合同规定的疾病时,保险公司会一次性给付相应的保险金额,保障内容一般包括了重大疾病保障、轻症、中症保障。

或许还是有很多人不太清楚重疾险保哪些疾病,及其作用,下面学姐就来给大家讲解下。

之前学姐也有写过一篇重疾险的文章,大家也可以通过这篇文章熟悉下重疾险:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com本文重点:

大病重疾险包括了什么保障内容?

重疾险应该怎么选择才好?

一、大病重疾险包括了什么保障内容?

1、重疾险保的什么疾病?

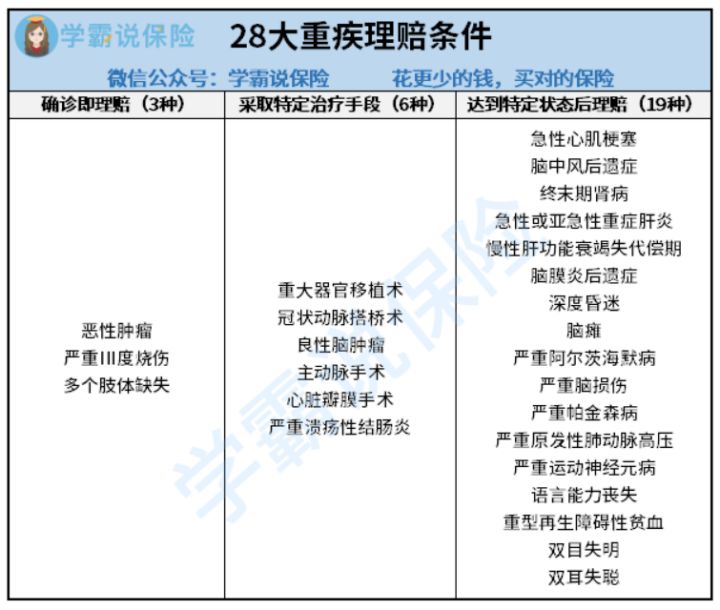

银保监会规定了,现在保险公司销售的重疾险必须包括了以下28种高发重疾:

有些小伙伴可能注意到,不少重疾险保的重疾险可不止这28种,多到了100多种,然而其它疾病只是起到锦上添花的作用,大家也不必过于纠结病种的数量。

我们还要看的是,这28种高发重疾险对应的轻症、中症,重疾险产品是否也有提供保障。

毕竟很多时候,确诊的疾病严重程度还达不到重疾的理赔标准,因此为了降低理赔门槛,现在的重疾险产品基本都有中、轻症保障,只是因为中轻症并没有硬性规定必保哪些病种,在判断中轻症是否合理,就看看包含28种高发重疾对应的中轻症是否到位了。

另外,关于这些疾病的理赔,大家看上图就知道,不是全都是确诊即赔的,因此我们还要更进一步了解疾病的理赔:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com2、重疾险究竟有什么用?

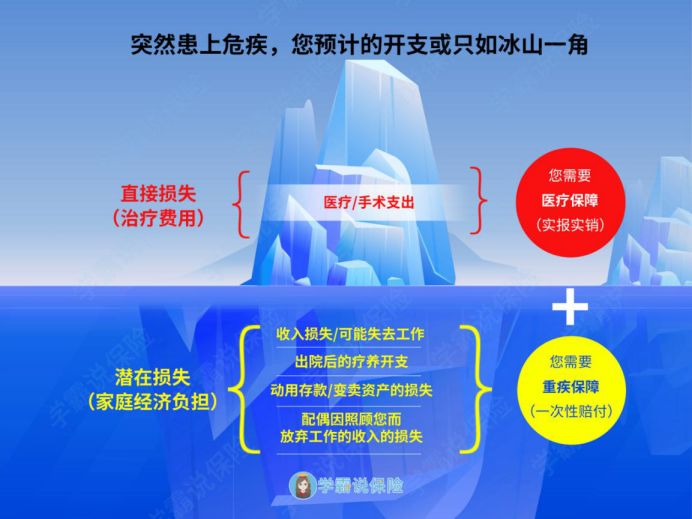

开头学姐讲到,重疾险是一次性给付保险金额的,这也体现出了重疾险的杠杆作用,假如买了50万保额的重疾险,确诊合同规定的重疾,达到了理赔条件,保险公司就可以一次性给付50万保额的赔偿金,这笔钱想怎么用,就怎么用。

再看下图就好理解了:

可以看出,重疾险能应付患病时的潜在损失,比如因病不能工作的收入损失,出院后的康复疗养开支等等,大大减轻了患者家庭的经济压力。

比如一场癌症,算下来的治疗费用有30多万,那么重疾险赔的50万保额赔偿金用于支付治疗费用后,还剩一些钱,就可以作为出院后的康复费用,或者弥补收入损失。

这里还有篇文章更加深入地讲解了重疾险的作用,还不理解的朋友可以多看看:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com二、重疾险应该怎么选择才好?

但市面上的重疾险多得让人挑花眼,于是接下来,学姐就再给大家分享几个选购重疾险的技巧。

1、重疾险保额要买足才够用

重疾险赔多少金额就看保额有多少,由于现在各种高发重疾平均治疗费用在30万左右,因此,学姐建议买重疾险的保额最好不要少于30万。

如果经济预算允许,那么买到50万保额会相对比更完善,消费水平高的一线城市的保额还可以把保额做得更高,这样不幸患病了,才能拿到更多的赔偿金应付各种开支。

关于保险的保额,学姐还在这里面进行更详细的讲解了,有空的朋友可以多看看:

保险买多少保额合适?说说里面的门道baoxian.2239.com1、重疾险的保障期限也要选对

年龄越大,发生重疾的概率就越高,学姐建议是优先考虑购买终身重疾险,保障全面,不用担心保障到期得不到保障。

如果预算不足,可以购买定期重疾险,尽量选择保到70岁或80岁,只要保障好自己处于家庭经济支柱这个重要时期,等到家庭支柱退休以后,家庭责任可以由子女来承担。

比如同方全球人寿之前推出的凡尔赛1号重疾险,就有保至70岁、保终身两种保障期限,可方便消费者根据自身的经济情况灵活选择。

要是还是不能明确自己合适哪种保障期限,那建议再看看这篇文章就会有答案:

重疾险应该选择保定期还是保终身?baoxian.2239.com2、重疾险最好有额外保障

大多数重疾险产品对重疾的赔付都设置为赔100%基本保额,一般买足保额,按照这样的赔付比例,已经很不错了,但实际上已经有不少产品在此基础上还能额外赔付,再拿凡尔赛1号来举例,被保人在60岁前首次确诊重疾,达到理赔条件,还可以额外赔付80%保额。

想买重疾险,大家就可以参考像凡尔赛1号这样的产品:

重疾险应该选择保定期还是保终身?baoxian.2239.com提醒一下,因为保险新规的发布,不少优秀的重疾险产品已经下架了,但不用太担心买不到好产品,以后还有更多新的产品推出,各位在选购时,按上面所讲的思路去配置,大致方向就不会买错。