相信大家都有听说过中国人寿的大名,作为中国保险行业的“老大哥”,知名度和公司规模都是十分强大的,那么中国人寿保险到底靠不靠谱呢?大公司的产品有没有坑呢?我们来一探究竟。开始之前,先来看看买保险的必备基础知识,避免掉坑

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

本文重点:

·中国人寿保险公司靠谱吗?

·中国人寿保险产品怎么样?

一、中国人寿保险公司靠谱吗?

1.公司实力

中国人寿保险公司成立于1949年,几乎是与祖国同时诞生,是新中国历史最为悠久的金融保险企业之一。作为我国最大的国有进入保险集团,连续17年入选《财富》世界500强企业,在全国大小城镇都有中国人寿保险公司的身影,实力是毋庸置疑的。

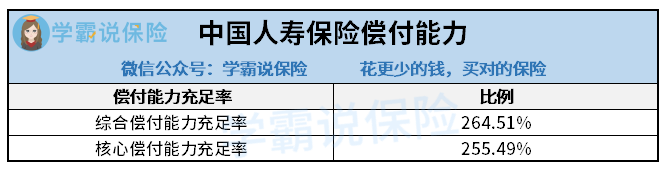

2.偿付能力

偿付能力是判断保险公司“赔不赔得起”的一个衡量指标,银保监会规定保险公司综合偿付能力充足率不得低于100%,核心偿付能力充足率不得低于50%。

中国人寿保险公司2020年第三季度的综合偿付能力充足率为264.51%,核心偿付能力充足率为255.49%,均完美超过银保监会的标准线,还是非常优秀的。

3.风险评级

风险评级是判断保险公司“容不容易倒闭”的一个衡量指标,据中国人寿保险公司2020年第二季度的风险综合评级结果显示,中国人寿保险公司的风险评级为A类,还是十分优秀的。

总的来说,中国人寿保险公司的各项指标都是达标的,是一家实力雄厚的保险公司。但是保险公司靠谱是不是意味着保险产品靠谱呢?我们以中国人寿保险公司推出的一款保险产品为例,看看中国人寿保险公司的产品靠不靠谱。对于保险公司的相关问题还有疑问的朋友看看这篇文章

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、中国人寿保险产品怎么样?

中国人寿保险公司的业务范围广泛,也推出了很多款保险产品,其中以国寿福为最经典,我们以这款最新升级的国寿福庆典版附加重疾险为例,看看中国人寿保险公司的保险产品到底如何。话不多说,先来看看国寿福庆典版附加重疾险的保障内容:

国寿福庆典版是一款终身寿险,主险是终身寿险,附加险是重疾险,保障责任比较简单,我们来数一数国寿福庆典版附加重疾险的优缺点:

1.国寿福庆典版附加重疾险缺失中症保障

国寿福庆典版附加重疾险保障120种重疾和60种特定疾病,但是没有中症保障,目前重疾险主流产品中,轻中重症可以说是标准配置了,国寿福庆典版附加重疾险还是缺失中症保障,是比较致命的缺点。

2.国寿福庆典版附加重疾险的特定疾病保障赔付比例低

国寿福庆典版附加重疾险保障60种特定疾病,也就是我们常说的轻症,不分组可以赔付3次,每次赔付20%基本保额。如果买50万保额,每次可以赔付10万元。市面上优秀的重疾险轻症赔付比例高达55%,同为50万保额,可以赔付27.5万元,足足多了17.5万元,差距还是比较明显的。相比来说,国寿福庆典版附加重疾险的赔付比例实在是太小气了。

3.国寿福庆典版附加重疾险需要附加豁免保障

国寿福庆典版附加重疾险的豁免保障是需要附加的,无论是投保人还是被保人的豁免保障都需要额外加钱。目前市面上大部分产品的被保人豁免保障都是自带的,相比来说国寿福庆典版附加重疾险还是比较落后的。

4.国寿福庆典版附加重疾险保费价格高

国寿福庆典版附加重疾险的保费价格比较高,30岁男性投保,29年缴费期,保障至终身,每年保费需要11800元,对于普通家庭来说,缴费压力还是比较大的。市面上其他优秀的重疾险产品,同样的投保条件可以便宜几千块钱。比如30岁男性投保昆仑健康保2.0重大疾病保险,同样的投保条件仅需6419.14元,足足便宜了五千多块,相比来说,国寿福庆典版附加重疾险保费价格还是比较贵的。

总的来说,国寿福庆典版附加重疾险的保障内容不全面,保费价格比较高,除了背靠中国人寿保险公司之外,并没有其他亮点,学姐并不建议大家购买。

当然啦,中国人寿保险公司也有性价比高的产品,如果真的喜爱中国人寿品牌,可以看看这篇文章

新鲜出炉!性价比排名前七的【中国人寿】保险产品baoxian.2239.com

最后再强调一下,我们在选择保险产品时,不需要太过注重保险公司的规模和知名度,应该把重点放在保险产品的条款上,保障内容才是我们需要关注的重点,也是判断“靠不靠谱”的主要参考指标。