咱们中国人总是避讳谈论死亡,然而死亡却又是我们每个人都必须要经历的一个阶段。那么与其对它闭口不谈,还不如为自己的家庭做好保障。

如果不想让我们的离世对于家庭经济造成破坏,我们应该怎么做呢?很简单,一份优质终身寿险就能帮助我们“留爱不留债”。

然而终身寿险的条款复杂,如果让不懂保险的小白去购买,很容易就会踩坑。为了避免这种情况的发生,学姐今天给大家推荐一款产品:国富人寿旗下的节节高终身寿险,让你们见识见识真正优秀的产品长什么样子。

另外值得一提的是,这款产品将于11月19日12:00时正式停售,到时候再想买,可就晚了哦!

在文章开始之前,为了方便大家更好地理解本篇文章,学姐得先告诉大家寿险到底是什么,它和重疾险、医疗险、意外险又有哪些区别。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com节节高终身寿险保障内容大揭秘

这款产品的收益竟有这么高!

老规矩,先来看看产品保障图:

从图上可以看出,节节高终身寿险的保障内容还是比较齐全的,不仅包括身故/全残保障以及航空意外保障,还能够提供万能账户等其他保障,可谓是非常地良心!

除此之外,这款产品的亮点还有很多,听学姐慢慢说给你听!

1、身故/全残保障赔付比例设置合理

节节高终身寿险的身故/全残保障,针对被保人在不同年龄段出险,设置有不同的赔付比例。18-40周岁为160%,41-60周岁为140%,61岁及以上为120%。

我们都知道,寿险最重要的作用就是保障经济支柱的离世,不会给家庭经济造成严重的影响。而不同年龄段的经济支柱对于家庭经济的影响也不一样。由此看来,节节高终身寿险所设置的身故/全残保障赔付比例非常合理,可以让每一个家庭都能够得到充足的保障,让人非常放心!

2、万能账户保底利率高

节节高终身寿险还提供有万能账户,被保人可以将闲钱放在这一账户中坐等升值,如此一来可以大大提高他所能获得的收益。

另外,更令人惊喜的是,节节高终身寿险所提供的万能账户保底利率高达3%,相较于那些保底收益仅仅为1.5%左右的理财险产品而言,投保节节高终身寿险的消费者无疑可以获得更高的收益。

除了这些优点之外,节节高终身寿险的亮点其实还有很多。由于篇幅原因,学姐也就不再多说,有兴趣的朋友可以点击下方链接自行查看。

停售预警!国富人寿「节节高」增额终身寿险的收益如何?baoxian.2239.com终身寿险的现金价值就是被保人退保时所能领到的钱,也就是说现金价值越高,也就代表这款产品创造的收益越高。

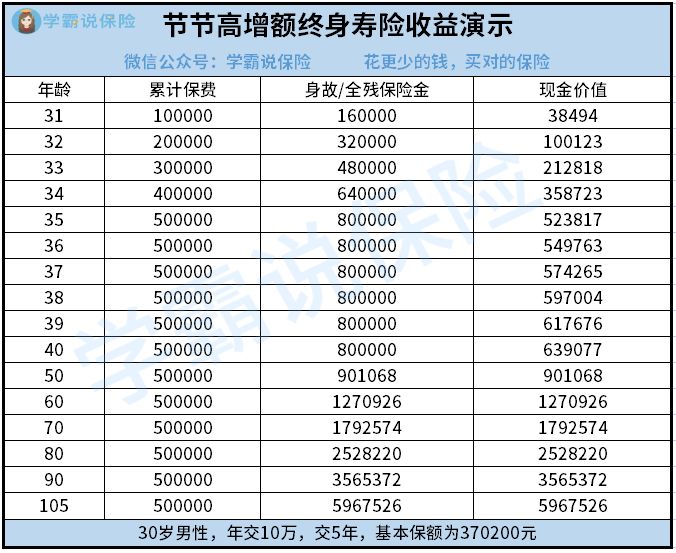

为了大家能够直观地看到,节节高终身寿险的收益情况,学姐还是给大家举个例子。假设30岁的男性老王投保这款产品,年交保费10万元,一共缴费5年,基本保额为370200元,其收益情况如下:

如图所示,在老王35岁时,节节高终身寿险的现金价值就已经达到了523817元,完成了回本,并且开始了盈利。短短5年的回本时间,足够这款产品在终身寿险市场中傲视群雄!

如果老王一直不着急领取这笔钱,那么等到他60岁退休时,这款产品的现金价值就已经积累到了127万多,相比于50万的本金,足足赚了70多万!有了这笔钱,老王的退休生活一定非常美好。

要是老王想要把这笔财富作为遗产留给子孙后代,那么假设他能够活到105岁,到了那时,节节高终身寿险的现金价值已经积累到了5967526元。这将近600万的巨额财富肯定能够让老王的子孙们享受到不错的生活。

总的来说,节节高终身寿险不仅保障非常给力,而且还能够为被保人提供不菲的收益,算得上是一款优秀的终身寿险。

然而,如果眼界极高的你并没有看上这款产品也没有关系,学姐这里优秀的寿险多着呢,相信总有一款适合你!

值得买的十大寿险排行!baoxian.2239.com