受银保监会新规的影响,当前在售的互联网保险产品都要在12月31日前下架。要是错过了那些物美价廉的产品,就不知道什么时候再有了。

但是对于保险新手来说,选购适合自己的保险产品并不容易,比如很多人都分不清定期寿险和重疾险,不知道买哪个更好。

那么趁今天有空,学姐就赶紧来聊聊这个话题。

要是想知道自己最适合买哪些保险,不妨参考这份投保攻略:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com本文重点:

定期寿险和重疾险有什么用?买哪个好?

有什么重疾险产品推荐吗?

1、定期寿险有什么用?

定期寿险的保障内容比较简单,一般为身故、全残保障。

在保障期限内,一旦被保人身故或全残,定期寿险就会赔付保险金给受益人。

由此可以推出,定期寿险的保险金通常是给家人的,也就是说其主要作用是保障家人,比较适合身故或全残后会对家庭经济造成重大打击的人群配置。

以上有老下有小的家庭经济支柱为例,若在保险期间不幸身故,那么定期寿险赔付的这笔钱不仅可以作为孩子的教育费用、父母的赡养费用,还可以偿还车贷、房贷等,为家人减轻经济压力。

如果还想进一步了解定期寿险,可以看这篇全面科普:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com2、重疾险有什么用?

顾名思义,重疾险的主要作用为保障重大疾病,转移重疾带来的经济损失风险。

众所周知,万一患了重疾是很费钱的,除了治疗费用昂贵之外,患病期间的家庭收入损失也是压在患者及其家人心头的大石头。

幸好,如果提前买了重疾险,当被保人确诊了保险合同约定的重疾或者达到了约定的状态,保险公司就会一次性赔付保险金。

并且这笔保险金的具体用途不限,不管患者想用来治疗重疾,还是作为后续康复疗养的专款,抑或是用于维持日常的生活开支,都是可以的。

说到这,怎么才能买到一款好的重疾险呢?别急,学姐已经精心准备了一份攻略:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com3、买哪个好?

综上所述,重疾险和定期寿险的作用是不同的,不能简单地说买哪个更好。

如果经济条件允许,最好同时配置,这样才能最大程度地转移未来的风险。

但要是经济条件紧张,学姐建议优先买重疾险。毕竟若在保险合同有效期内因病身故,含身故保障的重疾险和寿险都可以赔付;但是患了重疾,寿险是没办法赔付保险金用于治疗的。

考虑到重疾险比定期寿险的选购更复杂,学姐接下来简单测评一款热门重疾险——凡尔赛1号,供大家参考。

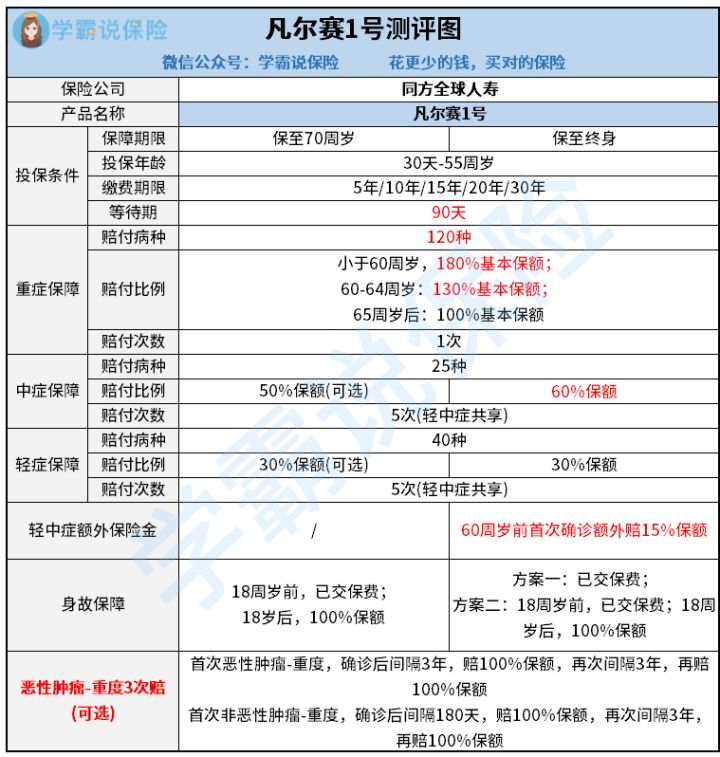

话不多说,直接上凡尔赛1号的产品形态图:

凡尔赛1号

凡尔赛1号

学姐仔细分析凡尔赛1号之后,发现它的亮点真不少!

1、重疾额外赔实用

如图所示,不同于其他一律赔付100%保额的重疾险,凡尔赛1号的重疾保障相当有特色,划分了三个年龄段进行赔付,并且赔付比例各不同。

若被保人首次确诊重疾的时间是60岁之前,凡尔赛1号赔付180%保额;60—64岁期间确诊,赔付130%保额;65岁之后确诊,赔付100%保额。

在我国的退休政策有延长退休年龄的趋势下,以后很可能到了65岁左右才退休,而在退休之前,我们通常肩负着重大的家庭责任。

所以,凡尔赛1号在64岁之前都设置了重疾额外赔,是非常实用的!

2、身故保障灵活

让学姐最惊喜的是,凡尔赛1号不但能保障身故,而且保终身版本的身故责任有两种赔付方案可供选择,分别是“赔付已交保费”和“18岁前赔付已交保费、18岁后赔付100%保额”。

要知道,已交保费的金额一般比100%保额更低,所以在其他投保条件不变的情况下,选方案一会比选方案二的保费更便宜。

这下子,即使是保险预算有限、但又想享受身故保障的人群,也可以轻松投保了。

学姐总结:总的来看,凡尔赛1号的表现十分亮眼,不管是重疾额外赔还是身故保障,都极具市场竞争力。

遗憾的是,虽然这款产品如此优秀,但在新规影响下,到了12月18日24:00就要下架了。感兴趣的朋友们得抓紧时间入手了!

想更全面了解凡尔赛1号的话,赶紧戳戳下方链接吧:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!baoxian.2239.com