在配置保险产品的时候,大家最关心的自然都是理赔问题。配置保险容易,可以理赔却并非易事。

有很多朋友在出险之后遇到了理赔难题,对保险公司的理赔态度十分不满,今天学姐就来跟大家好好分析一下理赔的相关内容。

不过在此之前,学姐建议大家先来学习一下保险的相关内容,以方便后续理解:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com保险公司赔偿不满意如何处理?

哪家保险公司的理赔更令人满意?

对保险公司赔偿不满意无非是因为在等待期内出险、保障责任不明确等原因导致出险了却无法获得理赔。

若想避免上述情况的出现,下列问题得要注意了:

1、选择等待期短的产品

众所周知,在等待期内出险保险公司是不予理赔的,只有等待期满了,被保人才会正式开始得到保障。

目前市面上大家比较熟知的险种中,设有等待期的无非就是重疾险、寿险和医疗险。

其中重疾险和寿险的等待期常有90天和180天两种;而医疗险的等待期则多为30天、60天和90天。

从前面的分析中,我们可以发现,等待期越短,被保人正式开始获得保障的时间就越早。

为了避免在等待期内出现无法进行理赔的情况,学姐建议大家在配置保险产品时,最好选择健康告知短的产品。

若想了解更多健康告知的相关内容,不妨点击下文:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com2、配置保险时要明确保障范围

其实,在我们配置保险产品之后,并非所有情况都是出险即赔的。

例如重疾险产品就有三种不同的赔付标准,一是确诊即赔,二是达到特定条件后赔付,三是采取特定治疗情况后赔付。

例如,心脏移植是需要被保人移植手术成功后才可以获得赔付的,若是在移植过程中,因身体免疫系统排外,导致被保人不幸身故,将无法获得理赔。

还有一些由于身体疾病造成事故会容易让大家误以为是意外事故,例如猝死、中暑等。

猝死和中暑都是突发的,很多人都会认为这就是意外事故,但是并非如此。

猝死通常都是由于心血管功能故障导致的,这其实是属于心血管疾病;而中暑是在高温环境中因体液过度丧失或身体散热机制障碍而引发一系列热损伤疾病。

因此,猝死和中暑都属于疾病范畴,若是当成了意外去申请意外身故或者意外伤害理赔都是会被拒赔的。

因此,我们在申请理赔的时候一定要明确产品的保障范围,在决定如何申请理赔。

当然,理赔的小技巧可不止这些,想继续了解的朋友不妨戳下文:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com二、哪家保险公司的理赔更令人满意?

保险公司的理赔若想让人满意,就得做到偿付能力及格和理赔服务优秀,而学姐发现同方全球人寿恰好这两点都做到了。

偿付能力是决定着一家保险公司是否有能力支付理赔额的一个关键性因素。

银保监会规定保险公司的核心偿付能力充足率不得低于50%;综合偿付能力充足率不得低于100%;风险评级不得低于B类。

只有以上三者同时满足,保险公司的偿付能力才算合格。

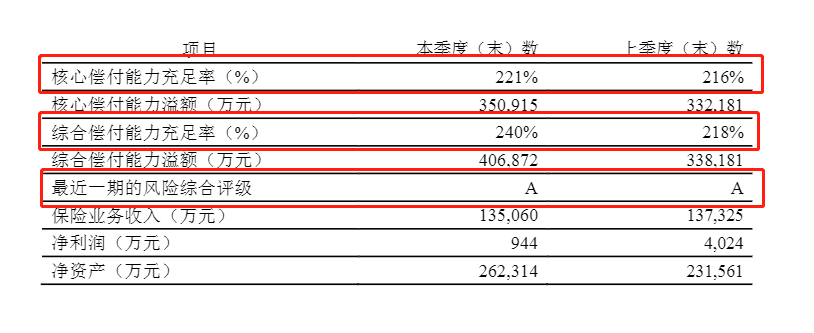

同方全球人寿最新季度偿付能力信息披露

同方全球人寿最新季度偿付能力信息披露

如上图所示,同方全球人寿的核心偿付能力充足率为221%,综合偿付能力充足率为240%,风险综合评级为A类,已经远超银保监会规定的标准。

此外,同方全球人寿还承诺,对于申请资料齐全、责任明确且无须照会/调查的疾病住院、意外就诊等医疗险理赔案件,5个工作日内做出理赔决定。

对于申请资料齐全、责任明确且无须照会/调查的重大疾病、残疾、身故等非医疗险理赔案件,10个工作日内做出理赔决定。

如遇10个工作日内无法确定理赔结果的案件,在30日内(自保险公司收到客户理赔申请之日起计算)做出理赔决定。

总而言之,同方全球人寿的偿付能力和理赔服务都格外优秀,若想了解更多相关内容,可点击下文:

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com