昨天,收到一位32岁男粉丝的私信咨询,说自己太焦虑了。

他刚和妻子结婚没三年,目前有了一个两岁的孩子,除了要承担家庭的必要支出外,每月还要还房贷、车贷,期间还有老人需要赡养。真怕自己万一倒下,家里的经济也跟着断了,于是想让学姐给他推荐一份合适的保险方案。

那么32岁的人群该如何买保险呢?下面,跟着学姐一起来看看吧。

值得一提的是,由于银保监会在10月22日的时候颁布新规,目前在售的互联网产品,都将在年底前停售。如果有投保想法的,得赶紧搭上这最后的末班车。

正文开始之前,给大家送上一份小福利:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

成年人如何买保险?每个人都该有专属方案baoxian.2239.com32岁的人适合买什么保险?

有哪款优秀的保险产品推荐吗?

先说答案:32岁的人适合配置的保险有重疾险、医疗险、意外险和寿险。下面就各险种的作用给大家详细分析一下:

1、重疾险

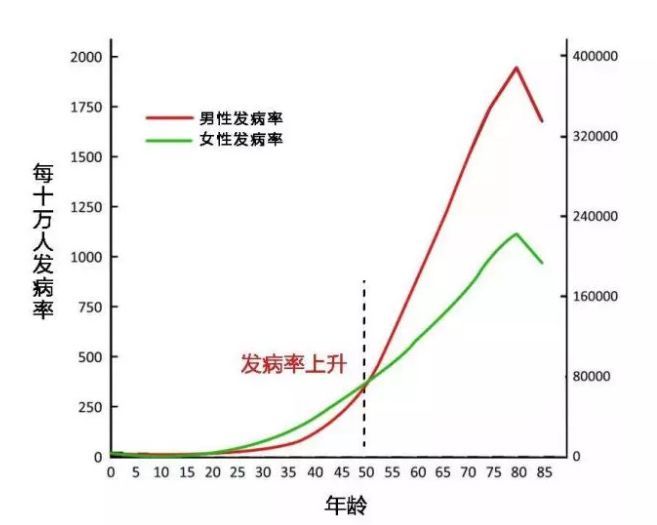

随着社会节奏加快,以及饮食等不良习惯影响,重大疾病发病率趋于年轻化发展。从下面的图中我们可以知道,无论是男性还是女性,年龄过了30岁之后,重疾发病率呈上升趋势。

而如果不幸患上重疾,需要一大笔钱拿来治疗不说,更别说后面的康复费、工作损失、生活费等。如果对于一般收入家庭而言,明显是难以承受的。

而如果买了一份重疾险,这些问题都能迎刃而解。只要我们一旦患上合同上约定的重疾,且达到理赔标准,经保险公司审核无误后,即会赔付一大笔钱到你手上。这笔钱无论怎么花都行,保险公司并不会干涉。

由于可见,32岁的人群还是有必要买一份重疾险的。

2、医疗险

医疗险和直接给付的重疾险不同,属于报销型保险,用多少报多少,不用则不报。

可能有部分小伙伴有疑惑了,已经在有医保的情况下,为什么还要购买医疗险呢?

众所周知,医保存在着社保目录、起付线、封顶线的限制,所以医保报销的范围其实是很窄的,超过的则需要患者自费。

目前市面上的医疗险分为百万医疗险、小额医疗险、高端医疗险。在这里,学姐重点推荐下百万医疗险,不仅价格低廉,通常只需要几百块,而且能达到上百万保额,几乎不限制什么病种。

只要在住院期间产生合理且必需的医疗费用,扣除社保和免赔额部分后,余下的都能通过百万医疗险来报销,和医保是互为补充的关系。

3、意外险

我们永远不知道明天和意外,哪一个会先来。所以说,在意外面前,人人平等。购买一份意外险,也是十分有必要的。

意外险通常一年价格在几十块到几百块不等,非常便宜,而且几乎不需要什么健康告知,门槛很低,可谓老少皆宜!

4、寿险

寿险是为家庭经济支柱量身定制的一款保险,保障责任也很简单,一旦身故或全残,保险公司即会给付一笔钱到受益人手上。

32岁正是承担家庭主要收入来源的年龄,万一自己不幸身故,对每个家庭都会造成巨大的打击。而如果买了一份寿险,就能在家庭突然失去收入来源时,给付一笔钱,尽可能让生活得以正常维持下去。因此,寿险又被称为“爱与责任”的化身。

经过学姐多番对比,终于发现了一款宝藏级别的产品,它就是来自同方人寿旗下的凡尔赛1号,大家可以看看它的产品保障图:

凡尔赛1号的赔付力度是相当优秀的,在60岁前,首次患上约定重疾,且达到理赔标准,额外赔付80%保额,加上基础100%保额,最高获赔180%保额。也就是买了50万保额的凡尔赛1号,在60岁前最高能到手90万的理赔金,十分不错。

在60-64岁期间,凡尔赛1号也能额外赔付30%保额。要知道,市面上在60岁后还拥有额外赔的产品简直凤毛麟角,与之相比,凡尔赛1号这一点足以傲视其他同类产品。

除此之外,凡尔赛1号还贴心加上了癌症三次赔的可选保障,当我们患上癌症时,最高可赔付3次,每次赔付100%。不管是癌症持续、复发、新发、转移都可申请理赔,因此,凡尔赛1号给到被保人的保障可谓十分周到了。

但令人值得遗憾的是,这款优秀的凡尔赛1号,即将在年底停售,如果对它感兴趣的,可以点击链接查看更多详情:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!baoxian.2239.com最后,学姐给大家送上一份福利,里面都是学姐精心整理出来的优秀产品,感兴趣的朋友可以看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com