在家庭运营中,顶梁柱肩负的责任很多,既要考虑子女的教育,又要照料老人的生活,担子非常大。

但天有不测风云,人有旦夕祸福,意外时有发生,如果作为家庭主要经济来源的我们不幸患病了、倒下了,那么家庭的运营将遭受严重影响。因此有不少人,会选择投保商业保险来转移这些意外所带来的经济风险,其中寿险是最为常见的。

今天学姐就趁这个机会,跟大家评测一下阳光人寿最近推出的新款寿险——擎天柱7号!

由于下文涉及较多的专业词汇,大家不妨先了解一下基础的保险知识,以便更好地理解后文:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com>>擎天柱7号寿险内容怎么样?

>>擎天柱7号寿险值不值得买?

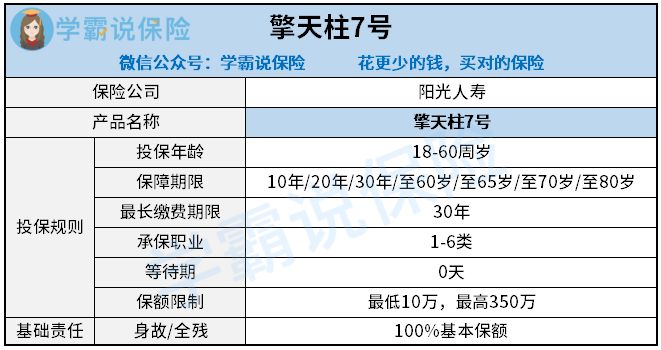

话不多说,我们先看看擎天柱7号的内容图:

大致浏览产品内容图后,我们再来仔细梳理一遍其具体内容:

(1)等待期为0天

等待期这个概念学姐之前也提到过,等待期也叫作观察期、免责期。

它指的是在保险合同签订生效后的约定期间内,即便发生相关保险事故,保险公司也不会进行理赔,被保人也无法获得赔偿金,这个约定期间就是等待期。

目前我国保险市场上,大多数寿险产品的等待期为90天和180天,而擎天柱7号等待期为0天,也就是等于没有等待期,意味着我们能即刻得到保障!

(2)缴费方式灵活,支持最长30年缴费

擎天柱7号寿险在缴费期限上设置了多个选择,包括1年交、5年交、10年交,20年交、30年交。

缴费期限越多,也就意味着选择更具灵活性,我们可以根据自身保费预算情况以及后续经济实力的变化,适当选择合适的缴费期限。

其次支持最长30年缴费,也能让我们最大限度地利用豁免功能。

(3)投保职业宽松

在投保一款保险的时候,我们经常能够看到产品对投保职业的限制。这是因为不同的职业,其风险系数是不一样的。

譬如1类职业,通常指的是室内办公人员;2类职业,为偶尔外出/轻微体力劳动者,职业的风险等级越高,发生风险的概率就越大

不少寿险产品会把投保职业限制在1-4类,像涉及到高空作业、电力工作等容易发生事故的职业都会被排除在外。

而擎天柱7号寿险在投保职业限制这一块较为宽松,其支持1-6类职业进行投保,可谓非常贴心了!

如想了解更多保险职业限制相关的内容,可以看看这篇科普文章:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com擎天柱7号寿险整体保障内容适中,保障期和交费期十分灵活,产品最大的亮点是0等待期,保单生效后,无论是疾病或意外身故,都可获得赔偿。而且,其健康告知较为宽松,不询问乙肝、结节等常见疾病,相关人群也可以直接投保。

如果要说缺陷,大概就是擎天柱7号寿险仅支持18周岁-60周岁人群投保,投保的年龄范围和其他热销寿险产品相比要窄不少,超出年龄的人群无法进行投保。

如果我们年龄符合擎天柱7号寿险投保要求且更倾向于大品牌保险公司,那么擎天柱7号寿险不失为一个好选择。