眼看现在的互联网保险马上就要停售了,大家的保险都买好了吗?

受银保监会发布的保险新规影响,目前市面上在售的互联网保险产品都要在12月31日前下架,还没买保险的朋友们要抓紧时间上车啦!

趁这个机会,学姐来给大家推荐一款非常良心的产品——长生世纪鸿运终身寿险,它是一款既能提供保障、又可以帮大家理财的寿险。今天学姐就来好好说说它!

想知道这类增额终身寿险有什么特点?建议先阅读一下这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com本文重点:

长生世纪鸿运终身寿险有什么优缺点?

长生世纪鸿运终身寿险值得入手吗?

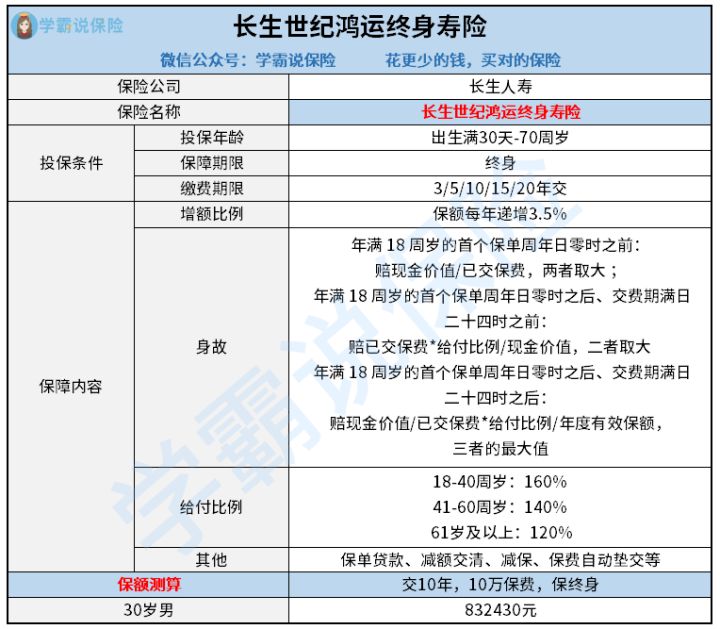

学姐之所以给大家推荐这款长生世纪鸿运终身寿险,自然是因为它的保障足够优秀。

来,先看看它的产品形态图:

看过之后,再听学姐详细分析分析这款产品吧~

1.保额增长稳定

长生世纪鸿运终身寿险是一款增额终身寿险,它的保额是会“长大”的——每年增长3.5%。

若首年保额为1000000元的话,次年保额就为1000000*(1+3.5%)=1035000元,第三年的保额就为1035000*(1+3.5%)=1071225元……

随着时间的增长,保额一直按3.5%的比例稳定增长,其数字也会像滚雪球一般越来越大。从长远角度来看,收益非常可观。

2.保费最多可分20年交

长生世纪鸿运终身寿险的最长缴费期限为20年,这对那些目前经济情况较为紧张、保费预算不多的人群来说无疑是个好消息。

要知道,保费分期就跟按揭买房一样,分的期数越多,每年需要交的保费就越少,投保人身上背负的经济压力也就越小。

这个设置还是非常贴心的!

3.可以减保

除了支持保费分期,长生世纪鸿运终身寿险还支持减保。这一项权益也是非常人性化的!

举个例子,假设投保人初次投保时经济状况较为良好,配置了非常高的保额。但由于后期遭遇意外变故,导致经济状况下滑,无力承担高保额所对应的保费……

这时就可以行使减保这一权益,减小保额。这样一来,每年需要交的保费也会变少,自然能够缓解投保人的保费压力。

除了保障内容上的优势,我们再看看长生世纪鸿运终身寿险的收益怎么样吧!

刚好学姐有一个朋友就买了这一款产品,学姐就以他的投保方案为例(30岁男,年交10万,10年交),来带大家看看这款产品的收益情况:

可见,在保单第9年时,被保人的累计已交保费为900000元,而此时合同的现金价值达到了956204.02元。

也就是说,在该投保方案中,保单的现金价值在第9年时就已经超过了已交保费——被保人已经回本了。这个回本速度还是可以的。

且越到后面,保单的现金价值也越来越高,在保单第30年已经达到了2257450.27元。此时被保人差不多也到了该退休的年纪,就算选择退保取出这笔钱,也可以让晚年生活过得比较滋润了。

关于这款产品的更多收益详情分析,大家可以看看这篇文章:

终身寿险停售在即!长生世纪鸿运终身寿险好到闭眼入?别天真了!baoxian.2239.com总的来看,长生世纪鸿运终身寿险的保额增长稳定、缴费期限和保单权益都非常人性化,是一款值得投保的好产品,心动的朋友们可以考虑在其停售前入手啦!

不过学姐也要提醒大家一句,这款产品是不保障全残的,虽说综合来看是瑕不掩瑜,但是若是大家介意这一点的话,也可以再看看其他同类型产品,以下这几款就很不错哦~

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com