在购买保险产品时,我们根据当时的情况选择了缴费期,但过后也会担心计划赶不上变化,万一出现各种突发事件,导致缴费出现问题的情况。有小伙伴询问学姐,保险费能不能提前交?这个问题的答案今天学姐就来告诉你们!

投保的时候,缴费期一定要慎重选择,如果你们不知道自己适合哪个,直接戳下文:

缴费年限怎么选才不会亏?baoxian.2239.com

缴费年限怎么选才不会亏?baoxian.2239.com保费能不能提前交费?

有哪些好的保险产品推荐吗?

商业保险的保费不可以提前缴纳,因为保费是按照固定期限扣费的,如果没有到期,放在银行卡的保费不会自动扣除。我们能做的,就是在扣费前保证扣费账户内的资金充足。

倘若大家担心自己的资金链出现问题,可以向保险公司申请变更缴费期年限,但有些公司可以变更,有些则不允许,投保的时候大家可以提前问清楚。

如果购买的保险,具有减额缴清、保费自动垫交等功能的话,大家可以放心,即使之前准备好的保费没了,一时交不上,那可以使用这两个权益,减少部分现金价值付清保费,合同的权益不会受到什么影响。

如果资金比较充足的人群,可以选择趸交(即一次性交),后期就不用为保费的事情而忧心。倘若保费预算比较有限,并且收入来源比较稳定的话,选择最长周期缴费会更好。

购买保险需要了解的知识还有很多,大家投保前最好先看看下面这篇基础干货:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com购买保险产品,缴费期选项多,可以让我们根据自己的情况灵活选择,一般有30年缴费是不错的,但缴费期并不是投保的最关键因素,我们还要看产品的质量。

比如同方全球的凡尔赛1号重疾险,就是一款比较受欢迎的保险产品,今天推荐给你们:

1、投保门槛低

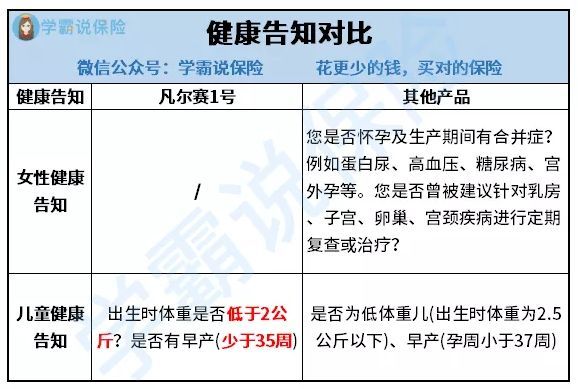

购买重疾险往往对健康状况有很大的要求,很多身体不太好的人群会失去投保资格,但是凡尔赛1号的健康告知很宽松,很多问题都不会询问,大家可以看看下面的健康告知对比图,这款产品对广大女性同胞以及早产儿简直就是福音。

如果实在无法通过健康告知也不用担心,凡尔赛1号还有智能核保与人工核保双重机制,可以通过最后一条健告进入,上传病历资料,支持标准体、加费、除外、拒保结论。

要是核保还不过,凡尔赛1号还支持复议,即投保时被除外或者加费,后续有好转或恢复健康,可以申请再次审核,有机会以标准体承保。对带病投保的人群真的很友好!

2、优秀的额外赔付

30-64岁前是重疾的高风险阶段,也是人生责任最重大的阶段。必须有更好的保障护航!凡尔赛1号的额外赔付力度让学姐膜拜。

60岁之前确诊重疾出险,额外赔付高达80%保额,也就是最高到手180%的基本保额。比如老王买了50万保额,在40岁时患癌症,即可获得90万的赔偿金!这赔付力度在市面上属于顶尖水平!

而且在60-64周岁,首次确诊重疾也有30%的额外赔付,60岁以上还有额外赔付的产品可谓是凤毛麟角。除此之外,保障终身版本的中症、轻症,在60前首次确诊也有15%的额外赔付。整体而言,凡尔赛1号的赔付设置是真的土豪!

3、轻症、中症共享五次赔付

与很多固定轻症、中症赔付次数的重疾险产品不同,凡尔赛1号的轻症与中症共享5次赔付,无论是2次中症+3次轻症,还是4次轻症+1次中症,只要不超过5次都能赔。

因为我们不知道自己什么时候会患上什么疾病,并且要中招几次,凡尔赛1号这种灵活的组合可以给予我们更多申请理赔的机会,实用性更强。

篇幅有限,凡尔赛1号更多的优势学姐就不盘点了,感兴趣的戳下文:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!baoxian.2239.com另外,因为保险新规,凡尔赛1号18号就要下架了,手慢则无,大家一定要抓紧机会!