因受新规影响,2021年12月31日前互联网保险产品会陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就卖完即止了!

所以大家对中意的产品,要抓紧了解喔,好产品不等人,可能当你在考虑的时候,很可能就卖完下架了!

而瑞泰瑞玺终身寿险也是其中的一员,所以如果大家要是想入手这款产品的话,可要加快速度咯~

那么今天,学姐就趁此机会来给大家做个产品测评,看看瑞泰瑞玺终身寿险这款产品到底值不值得我们入手!

如果有小伙伴想提前知晓测评结果的话,可以先来看看学姐的这篇文章,内容绝对简洁明了:

即将停售的瑞泰瑞玺增额终身寿险,优点还真不少!baoxian.2239.com

即将停售的瑞泰瑞玺增额终身寿险,优点还真不少!baoxian.2239.com>>瑞玺终身寿险值得入手吗?保障如何?

>>瑞泰终身寿险的收益怎么样?能回本吗?

>>学姐建议

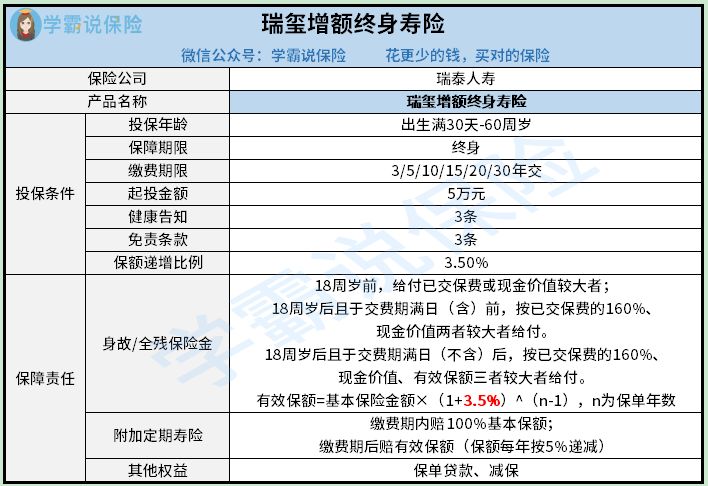

学姐废话不多说,直接上图:

看过了保障图过后,学姐带各位小伙伴来深入分析一波。

1.缴费期限选择多

瑞玺终身寿险共设置了6种缴费期限,分别是3年、5年、10年、15年、20年和30年,可以任凭投保人选择。

比如预算充足的小伙伴可以选择3年交,预算不足的小伙伴就可以分30年交,我们通过减少年缴资金且拉长缴费年限的方式,这样既不会给投保人带来过大的缴费压力,还能照样享有保障,岂不是美事一桩呢!

总之,瑞玺终身寿险是不会让大家因为预算不充足而失去享受保障机会的!

不过,选择缴费期限可是个技术活,大家知道该如何选择吗?不知道也没关系,看了学姐的这篇文章大家就懂了:

缴费年限怎么选才不会亏?baoxian.2239.com2.免责条款少

免责条款,就是指保险公司不会赔付的情况,例如被保人的故意伤害或故意犯罪等情况出现的时候,保险公司是不会予以赔付的!

而瑞玺终身寿险仅拥有3条免责条款,相比起那些拥有6、7条免责条款的产品来讲,瑞玺终身寿险可以赔付的范围更大更广泛!

关于免责条款,学姐还有很多想说的,但由于篇幅有限,无法在这里做过多叙述,只能整理成一篇文章来供大家参考:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!baoxian.2239.com一款产品,有好的一面,就有不足的一面,下面让我们一起来看看瑞玺终身寿险的缺点都有哪些吧!

3.起投门槛高

相信大家可以从产品图中看出来,瑞玺终身寿险这款产品的起投金额为5万元,说实话,这样的投保门槛属实是有些高了!

毕竟大部分终身寿险的起投额都在1万或2万元之间,而且,一些优秀的终身寿险仅需几千块就可以投保。

相比之下,瑞玺终身寿险5万元的起投金额确实有些高了,对大家的钱包不太友好。

4.保额递增比例低

瑞玺终身寿险的保额递增比例为3.5%,这也就是说保额每一年会以3.5%复利递增,不过学姐要在这里提醒大家一下,这样的递增比例其实并不算高,只能算中等水平。

要知道,现在市面上一些终身寿险产品的递增比例已经可以达到3.8%或4%的程度,经过对比过后,瑞玺终身寿险确实会略微逊色一些,毕竟谁会嫌收益多呢!

上面看完了瑞玺终身寿险这款产品的保障责任,下面就跟学姐一起来看看收益情况如何吧!

二、瑞泰终身寿险的收益怎么样?能回本吗?学姐以30岁的王先生投保瑞玺终身寿险,基本保额100万,交费10年,附加定寿保至60周岁为例,具体收益如下图所示:

如上图所示,王先生在投保了瑞玺终身寿险后的第12年的时候,也就是王先生42岁的时候,其现金价值为124.57万元,这时已经超过了已交保费3.47万元!

而当王先生60岁时,这时候的现金价值已经达到了205.04万元!如果王先生想此时退保取现,把这笔钱当做养老金来使用的话,也是完全没有问题的,这不仅给后代们减轻了赡养的压力,还能为自己提供一个高品质的晚年生活,简直是两全其美的好事!

如果王先生在100岁时仍处于生存状态,其现金价值更是接近1300万元,这笔钱如果留给后辈子孙们的话,将为他们的生活减少很多的生活压力,像婚嫁、教育和还贷这样的需要大量资金的事情,都可以用这笔钱来解决。

三、学姐建议综合以上各方面来看,瑞玺终身寿险的保障责任表现一般,虽然缴费期限选择多,健告和免责条款也少,但奈何瑞玺终身寿险的起投门槛高,保额递增比例也有些低。

但瑞玺终身寿险的收益情况还是很不错的,赚回本金的事情更是不在话下,就是回本速度稍微有些慢,不过看在它收益高的面子上,这些小事也是可以忽略不计的!

所以,学姐建议如果大家想要投保瑞玺终身寿险的话,可要赶快下手了哦~

不过市面上优秀的终身寿险还有很多,不必只拘泥于瑞玺终身寿险这一款产品,就像下面这些产品, 学姐认为也是很不错的:

值得买的十大寿险排行!baoxian.2239.com