学姐收到消息,长生人寿推出的长生世纪鸿运终身寿险将在12月31日前下架停售。

那这款产品究竟怎么样?收益高不高?学姐今天就来给大家好好地分析一下,看看值不值得我们在下架前去购买。

在开始阅读这篇文章之前,如果你还不清楚增额终身寿险和其他类型的寿险有什么区别的话,建议先看下专家的解答,以便更好地理解后面的内容。

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com本文重点:

>>长生世纪鸿运终身寿险怎么样?

>>长生世纪鸿运终身寿险的收益如何?

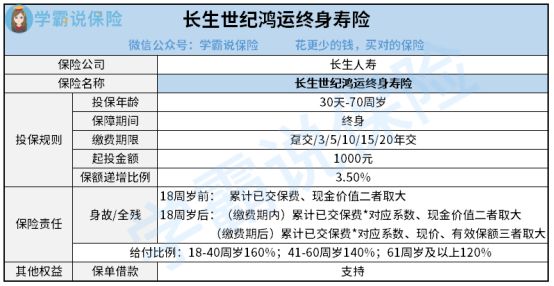

一、长生世纪鸿运终身寿险怎么样?长生世纪鸿运终身寿险据说保障非常出色,那具体表现如何,我们先来看下它的保障责任图:

简单了解完长生世纪鸿运终身寿险的保障责任图之后,下面学姐来给大家详细分析下这款产品:

1、投保范围宽广

长生世纪鸿运终身寿险的投保年龄为出生满30天到70周岁,这范围还挺宽广的,毕竟现在市面上有很多增额终身寿险的承保年龄只到60周岁或者65周岁。

这款产品既可以买来给孩子当做教育金、婚嫁金,也可以给自己买来当养老金,甚至老年人还能买来当财富传承,每个年龄段的人群都很实用,实在太赞了。

2、缴费年限灵活多样

从保障图中,我们也可以看出长生世纪鸿运终身寿险有趸交、3/5/10/15/20年交6种缴费方式。

这也满足了不同经济条件的人群的不同需求,例如,预算充足的话,就可以选择趸交;如果预算有限的话,就选择期交。

长生世纪鸿运终身寿险这么多缴费期限可以自由选择,对于投保人来说真的是非常友好。

3、起投金额少

长生世纪鸿运终身寿险还有一大亮点就是它对于起投金额的要求比较低。

只要1000元就可以起投,这门槛实在太低了,简直就是低预算人群的福音。

而且,这款产品还提供保单贷款,要是投保人短期内有经济问题,就可以选择使用这项权益,最多可以贷款现金价值的80%,最长贷款6个月。

由于文章篇幅有限,更多关于长生世纪鸿运终身寿险的保障分析内容,请看这篇文章:

终身寿险停售在即!长生世纪鸿运终身寿险好到闭眼入?别天真了!baoxian.2239.com不得不说,这款产品的投保确实非常灵活,但是作为增额终身寿险,相信大家关注的重心都落在了它的收益上。

那这款产品的收益到底怎么样呢?别急,学姐马上来揭晓!

二、长生世纪鸿运终身寿险的收益如何?长生世纪鸿运终身寿险的收益到底怎么样?学姐举个例子给大家简单说明一下:

30岁的老王,打算投保长生世纪鸿运终身寿险,趸交30万。

在保单第3年末的时候,保单的现金价值为305617,此时老王已经回本,不得不说,这回本速度实在太快了。

等老王生存到43岁的时候,此时保单的现金价值为429929,此时老王已经净赚接近13万元。

等老王生存到60岁时,此时保单的现金价值为771584,这收益已经是当初投入保费的两倍了。

从老王的例子我们可以看出,长生世纪鸿运终身寿险的收益是非常可观的,而且在合同确定的那一天起,有效保额的3.5%的增长比例就已经是锁定的,非常安全,并没有存在任何陷阱。

3.5%的有效保额增长系数还是挺高的,毕竟现在市面上仍有不少有效保额增长比例在3.3%左右的产品,对比之下,长生世纪鸿运终身寿险还是很赞的。

总结:长生世纪鸿运终身寿险不仅保障出色,而且收益非常可观,大家可以放心购买。

如果还想再多对比对比其他产品的话,也可以看下学姐整理好的这份榜单:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com