因受新规影响,12月31日前互联网保险产品会陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就卖完即止了!

好产品不等人,当你考虑考虑的时候,很可能就卖完下架了,所以大家对心仪的产品要抓紧了解。

最近就有很多朋友想入手平安的金瑞人生21,学姐这就给大家好好分析一下这款产品到底值不值得买。

本文重点:>>平安金瑞人生21保障怎么样?

>>平安金瑞人生21收益如何?

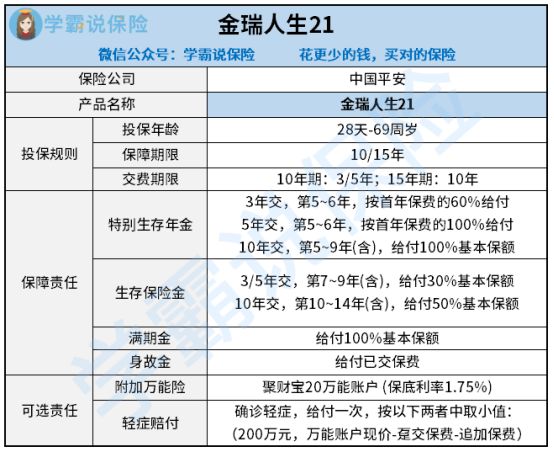

话不多说,大家先看保障图了解一下产品形态:

如上图所示,平安金瑞人生21年金险的年金给付方式还是比较多样的,有特别生存金、生存保险金、满期金。

下面,学姐圈重点给大家分析一下这款产品的具体保障。

1. 保障期限较短,缴费期限不灵活

平安金瑞人生21年金险的保障期限可选10年或15年,如果选择保10年的话那可以分3年或5年交费,若选择保15年那就只能分10年交费了。缴费期限很死板,无法满足不同经济人群的需求。

而且很明显,这是一款短期年金险,如果你在30岁买了平安金瑞人生21年金险,那最多只能保障到45岁。如果大家想靠这款年金险来养老的话,那基本是不可能的,还是看看别的产品吧。

在此,学姐也给大家整理了一份超高性价比的养老年金险榜单,有需要的朋友可就不要错过啦:

性价比排名前十的商业养老保险大盘点!baoxian.2239.com

性价比排名前十的商业养老保险大盘点!baoxian.2239.com2. 年金给付方式多样,但身故保障鸡肋

平安金瑞人生21年金险的保障责任主要分两部分:年金给付和身故保障。其中,年金给付分三种,分别是特别生存金、生存金、满期金,总的来说年金给付方式还是比较丰富的。

但是,平安金瑞人生21年金险的身故保障就很鸡肋了,在保障期限内,若不幸身故,只赔付已交保费。而市面上很多年金险产品的身故金都可以给到1.2倍保额或者1.4倍保额,对比之下,这款产品的身故保障就很不给力了。

关于平安金瑞人生21年金险的保障我就分析到这里啦,像了解更多相关内容的朋友,不妨通过下面这篇深得测评文进行补充了解:

「平安金瑞人生21」真实收益曝光!实属有点惊讶了baoxian.2239.com要判断一款年金险的收益,就不得不给大家算一下内部收益率IRR了。一般情况下,IRR数值越高,代表这款年金险的预期收益越好。

学姐已经将平安金瑞人生21年金险的IRR值算出来了,一起来看下吧:

由上图可知,当选择3年交的时候,平安金瑞人生21年金险的IRR值是最高的,但也只有1.27%。像5年交和10年交这两种情况,IRR值分别只有0.83%和0.31%,连1%都达不到......

不得不说,平安金瑞人生21年金险的收益也太令人窒息了,通货膨胀都不一定跑得赢。

总的来说,平安金瑞人生21年金险保障中规中矩,还有很大的提升空间。而且收益着实一般,如果大家想通过年金险进行理财的话,学姐建议你们还是考虑下别的产品。

最后,学姐也给大家整理了一份高收益的年金险榜单,这些产品在12月31日前会陆续下架,有需要的朋友可就要抓紧时间了解了哦:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com