常见的理财方式,比如股票、基金等都有较大的风险,让不少想打理闲置资金的人不知从何下手好。

殊不知,保险也可以理财,比如增额终身寿险,消费者既能享受寿险的保障,还能获取稳定的收益。

可惜的是,在银保监会的新规影响下,现在在售的互联网保险产品都要在12月31日前停售,当然也包括一些很热门的增额终身寿险,比如泰康岁添福终身寿险。

那么趁今天有时间,学姐就赶紧来测评一下这款产品,看看要不要在停售前冲一波!

如果你还不清楚为什么增额终身寿险这么神奇,建议看下方的科普:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com本文重点:

泰康岁添福终身寿险表现怎么样?

泰康岁添福终身寿险利率会降吗?

泰康岁添福终身寿险值得买吗?

老样子,先给大家看看泰康岁添福终身寿险的产品形态图:

泰康岁添福终身寿险

泰康岁添福终身寿险

如图所示,在投保规则方面,岁添福终身寿险投保年龄为出生满30天到70周岁,范围比较宽泛;缴费期限有多种选择,很灵活;职业要求为1—6类,覆盖了常见的职业。

在保额增长方面,岁添福终身寿险的保额每年以3.5%的速度递增,属于市场上的中上水平。

简单介绍了基本信息之后,学姐来分析一下岁添福终身寿险的保障有什么亮点!

1、身故/高残保障赔付比例优秀

投保岁添福终身寿险之后,如果被保人不幸在18周岁后身故或高残,保险公司将赔付已交保费×对应比例、现金价值、有效保额的最大者。

不像其他同类型产品,只有当被保人已满18周岁,且在交费期满日后出险的时候,才会赔付这三者中的最大者;若在交费期满日前出险,只赔付已交保费×对应比例、现金价值的较大者。

要知道,在交费期满日前,有效保额一般是大于现金价值的,所以相对而言,岁添福终身寿险的保障力度更强。

而且,在已交保费×对应比例的赔付方式中,岁添福终身寿险对于18至60周岁这个年龄段设置了较高的比例,值得点赞!

毕竟在60岁前,我们一般还没退休,除了要在事业上奋斗之外,还在很长一段时间内都是家里的顶梁柱,背负着重大的家庭责任,非常需要充足、全面的保障。

2、现金价值权益实用

岁添福终身寿险拥有较丰富的现金价值权益,包括保单贷款、保险费自动垫交、减保、年金转换权。

篇幅有限,学姐给大家讲一下减保和保单贷款。

减保是指减少保额,然后我们就能取出这部分保额相应的现金价值。

要是不想降低保额,那还可以向保险公司申请保单贷款,最多可贷出80%现金价值。

由此可见,这两项权益大大增强了取用资金的灵活性,有利于消费者解决燃眉之急。

泰康岁添福终身寿险还有很多优点,感兴趣的小伙伴不妨看这篇深度测评:

泰康人寿岁添福终身寿险停售在即!要入手吗?baoxian.2239.com说了这么多,想必大家最关心的还是岁添福终身寿险的收益高不高。

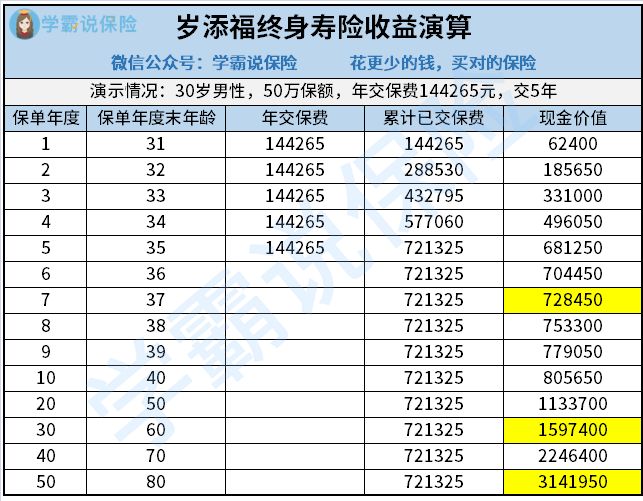

学姐这就以30岁男性投保人,买50万保额,每年交144265元保费,交5年为例,展示一下收益情况:

泰康岁添福终身寿险收益

泰康岁添福终身寿险收益

由图可知,在缴费期满后的第一年,也就是保单第六年,现金价值已经非常接近总保费;仅仅到了下一年,现金价值就超过了总保费7千多元,实现了回本。

不得不说,这个回本速度还是不错的。

在这之后,岁添福终身寿险的利率也没有下降,反而迅速增长。

等到了60岁,现金价值将近160万,是总保费的2倍多!

即使这时候就退保取现,投保人获得的收益也非常可观了。

要是一直不取现,在利滚利的威力之下,80岁的现金价值高达314万!

对普通家庭来说,拥有三百多万,能够在很长一段时间内都衣食无忧了。

综上所述,泰康岁添福终身寿险的表现很优秀,在身故/高残保障赔付比例和现金价值权益方面都有亮点,最重要的是收益很高。

要是还想多对比几款增额终身寿险,学姐也准备了一些高性价比的产品供大家参考,要记得在12月31日停售前入手哦:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com