最近这款保障20年的长期医疗险火爆了保险界,后台也有很多朋友来咨询平安e生保这款产品!毕竟是目前保障期限最久的百万医疗险。虽然保障够久,但是是不是值得购买呢?

下面学姐就给大家介绍一下平安e生保!

平安e生保2020:我狠起来连自己都打!baoxian.2239.com

平安e生保2020:我狠起来连自己都打!baoxian.2239.com

本文重点:

平安e生保长期医疗险都保什么?

平安e生保有哪些优缺点?

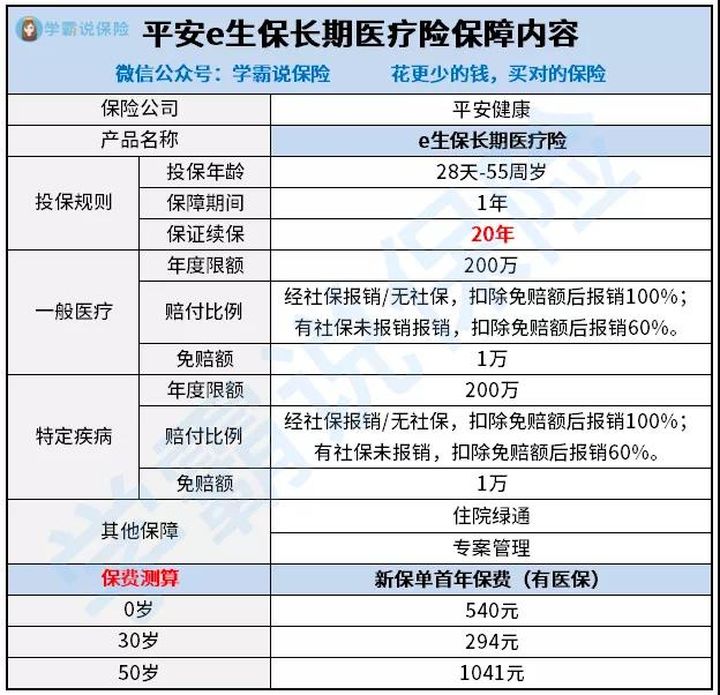

看过学姐测评产品的粉丝都知道,一张清晰易懂的保障内容图是少不了的:

这个“保证续保20年”确实很豪横啊,其他基础保障跟不跟得上?下面就来看看!

投保规则

在投保年龄上,没有什么突出的点,市面上大部分医疗险的投保年龄都是0-55岁,毕竟这是一个疾病保险,年龄越大,越容易有些小毛病,这个投保年龄虽然不算很宽,但也是在合理范围内的。

保险金

平安e生保长期医疗保障的一般医疗和120种特定疾病都包括这三个部分:住院医疗保险金、住院前后30天门急诊保险金和指定门诊医疗保险金。

其中住院前后门急诊是指住院前和出院后进行的一些检查、诊断和治疗,目前市面上的产品大部分是保障住院前7天住院后30天。

现在看病床位紧张,根据医疗系统基础数据统计,中国每万人床位数大概是50~60张,很多医院都不能马上安排患者住院,住院前肯定会有检查,出院后也需要复查,这个住院前后门急诊还是很重要的。

增值服务

平安e生保的增值服务有就医绿通和专案管理。

就医绿通可以说是医疗险的常规增值服务了,基本没有多少个医疗险会缺少这项增值服务,如果没有,那大概率不是很值得买了。

优点:

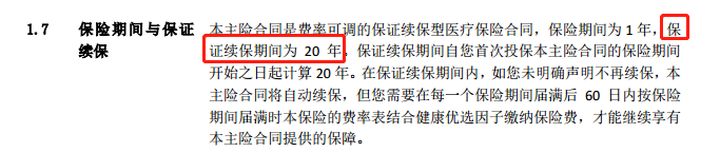

1、保证续保

平安e生保长期医疗险最耀眼的亮点当之无愧是保证续保20年这一点了,回头看看那些拿“保证续保”玩文字游戏的1年期产品或者是保障6年的产品。

毕竟平安e生保不仅发生理赔不影响续保,就连产品停售了也能续保,对此学姐的感受就只有两个字——省心!

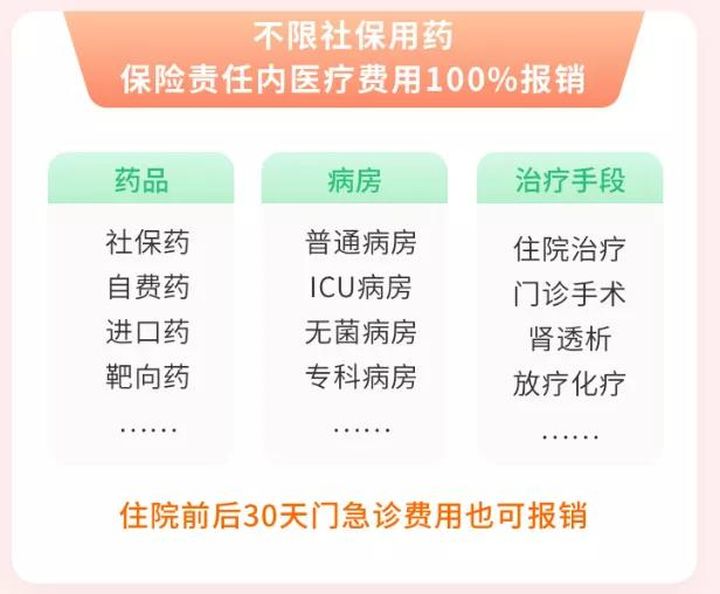

2、不限疾病,不限社保用药、进口药、自费药

不限疾病:也就是说无论是疾病还是意外住院,只要符合约定都能报销。

不限社保用药、进口药、自费药:

3、ICU治疗可以100%报销

ICU是“重症监护病房”,传说中的“三高”病房。

耗材收费高——例如急性心肌梗死时使用的主动脉内球囊反搏导管一根就需要一万两千元,而“人工心肺套包”更是在六万元左右。

设备使用费高——设备本身就是先进的,价值几十万甚至上百万,因此使用费用也很高。

药费高——会住进ICU的患者肯定都是病情严重的,身体机能差,在治疗过程中往往会用到昂贵的抗真菌药物等。

因为整体费用实在高,便有了“ICU一躺,黄金万万两”的说法,平安e生保长期医疗险却咬牙把100%报销ICU治疗写进保障里,也是够有诚意了。

缺点:

1、费率可调

平安e生保长期医疗险是费率可调的,也就是说每年的保险费用可能不一样。

不过想要调整费率需要满足这三个条件之一:

上一年度本保险赔付率≥ 85%;

上一年度本保险赔付率 ≥ 上一年度行业平均赔付率- 10%;

中华人民共和国基本医疗保险制度发生重大变化。

除此之外,每次调整的上限为30%。平安e生保的上调保费确实有点难顶,可是网上都说平安e生保不好,是不是还有其他缺陷呢?

网上都说「平安e生保」不好,是真的吗?baoxian.2239.com

2、投保年龄有限制

投保年龄出生满28天-55周岁,限制了55周岁以上的人投保。

“有钱能使鬼推磨”在保险这里是行不通的,规定了投保年龄是多少岁就只有这部分人才能投保,所以啊,不要拖到没资格买了才想去了解。

如果你超出了平安e生保的投保年龄限制,或者想看看其他医疗险可以看看学姐整理的这篇文章:

十大百万医疗险排名新鲜出炉!baoxian.2239.com