众所周知,之前互联网保险在售卖的过程中,经常出现一些误导销售的情况,引来不少投诉。

因此,银保监在2021年10月22日印发《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,对互联网人身险业务进行了规范,这有利于减少网络夸大宣传和不透明的保费运作带来的负面效应。

当然了,互联网新股的颁布虽然带来了好处,消除一部分不良竞争,其中自然包括“价格战”,但是一些性价比较高的产品会面临下架,其中就包含重疾险。

银保监的这一举动,意味着互联网上很多性价比极高的保险即将在2021年12月31日前下架,这其中就包含重疾险,今天距离下架互联网高性价比险上保险仅剩17天!

这不,最近学姐发现后台有很多私信,很多得过重疾的朋友很着急想要了解,得过重疾是否还能购买重疾险?下面我们一起来看看吧!

开始之前,学姐先为大家奉上一份大礼包——带病投保小妙招:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com通常情况下,罹患过重疾的人投保重疾险,保险公司是不会明知情况还去承保的,但具体还要根据保险要求和病情恢复情况来确定。

有过疾病史是否能买重疾险,取决于疾病种类、患病程度以及治愈恢复情况等是否符合健康告知的要求,符合健康告知并能通过保险公司核保的,能正常投保重疾险。

有病史的人投保重疾险,保险公司会根据其患病情况,做出正常承保、加费承保、除外承保或拒保的决定。

不过,学姐要提醒大家的是,如果能够买重疾险,一定要如实告知保险公司之前已经得过重疾,这样保险公司才会评估是否可以购买,或者会推荐可以购买适合的保险。

那么,关于“得过重疾还能买重疾险吗”的内容我们就先讲到这里,下面学姐为大家分析一款核保条件十分宽松的重疾险——凡尔赛1号!

二、凡尔赛1号的核保条件宽松吗?值得买吗?相信大家多多少少都听过凡尔赛1号这款重疾险吧,它可是最近火爆重疾险市场的唯一一款核保最为宽松的重疾险。

贴心的学姐先为大家奉上凡尔赛1号的全面全面测评文章,先来一波全面了解:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!baoxian.2239.com凡尔赛1号上线初期的核保也是相当宽松的,采用的是智能核保。

紧接着,我们就来看看凡尔赛1号的智能核保都宽松在哪些方面?

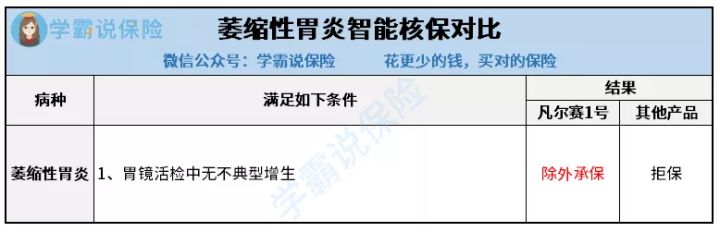

比如:焦虑症、抑郁症、高血压、肺结节、大三阳、小三阳、萎缩性胃炎、强直性脊柱炎患者。

要是患有以上疾病想投保其他重疾险的话,那结果可能就是拒保了!不信的话,看看下图就知道啦!

那以上就是凡尔赛1号上线初期的智能核保,是比较宽松的!

又比如:乙肝病毒携带:

相信大家都听说过大/小三阳吧,对于小三阳患者来说,现在市面上大部分重疾险都可以标体承保。

但对于大三阳患者而言,大概率会被拒保,由于大三阳患者的感染性比较强,后期很有可能会发展成为肝硬化,严重者甚至发展成肝癌!

因此,很多重疾险基本都是拒保的,而凡尔赛1号可加费承保,十分友好。

实际上,即便凡尔赛1号上线初期的核保条件十分宽松,但很多小伙伴还是因为身体健康状况不好导致无法通过健康告知,而当进入核保之后,又因为智能核保存在疾病的局限,导致很多朋友无法顺利投保!

这不,同方全球人寿考虑到消费者存在的这些问题,于是凡尔赛1号的核保上线了人工核保!

那智能核保与人工核保到底存在哪些区别呢?这篇文章告诉你答案:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!baoxian.2239.com要知道,凡尔赛1号人工核保上线,简直就是非标体人群的福音,相当于给那些因智能核保无法承保的人群人提供一个承保的机会。

并且,凡尔赛1号人工核保时效快,常规工作日只要2—3个工作日,最快1个工作日搞定全部!

更值得关注的是,凡尔赛1号的人工核保支持复议,不会出现那种一核保就出现定局的情况!

因此,即便是人工核保的结论是加费承保还是除外承保,如果往后的日子所罹患的疾病有所好转或者治愈后,可重新审核,还是有机会标体承保的。

综上所述,凡尔赛1号对于非标体来讲,简直就是这类人群的福音!如果首次通过智能核保没有通过的小伙伴也不用灰心,再通过人工核保,说不定你就是那个幸运儿~

更重要是,凡尔赛1号这款产品不仅核保宽松,就连保障内容都十分优秀,要是大家对凡尔赛1号感兴趣的话,赶紧在2021年12月18日24时下架前入手一份吧!