意外的降临从来不分种族不分年龄不分贵贱,人总是心怀侥幸,却不知,大家都是肉体凡胎。明天和意外永远不知道哪个先来,除了好好珍惜眼前人我们更应该为自己选择一份合适的意外险,才有足够的底气去抵御风险。意外险要怎么买?学姐都整理在这篇文章里了,点击查看:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

本文框架:

|| 人身意外险的种类

|| 购买意外险的注意事项

意外险中对意外的定义是:以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

必须满足以上条件的事故才能称为意外事故,当出现多个原因导致死亡时,往往以导致损失最直接、最有效、起决定性作用的原因作为赔付依据,如果不满足意外的条件,则会面临拒赔。

⛺️意外险的种类很多,按不同的保障需求划分,这有不同的种类,通常来说意外险可分为两种:一是意外伤害险、然后是意外医疗险。

意外伤害险:

意外伤害险主要保障意外身故及意外伤残,当发生意外对被保险人产生伤害导致伤残将按伤残等级按比例赔付保险金;当意外伤害致被保险人死亡,将直接赔付死亡保险金。

意外医疗险:

意外医疗险是指意外导致被保险人受伤所产生的合理且必要的医疗费用,一般包括住院医疗费用及门急诊医疗费用,是报销型的赔付,实报实销不可叠加理赔。

但如今一般的综合意外险都会涵盖以上的两种责任,下文将继续深入介绍。

⛺️根据保障项目的不同,还可分为综合意外险、交通意外险和旅游意外险。

综合意外险:

综合意外险涵盖的保险责任非常广泛,除了上文提到的意外医疗、意外身故/伤残责任还可能包括航空意外保障责任、公共交通意外保障等等,保障期限一般为1年。

综合意外险是目前性价比以及保障内容都适合绝大多数人群的意外险,学姐整理了今年热门的综合意外险点击查看:

2020年,最值得买的综合意外险都在这里了baoxian.2239.com

旅游意外险:

保障期限几天到几十天的都有,提供的是短期的旅途意外风险保障,但旅游意外险还有保全年的,毕竟也是有很多人全年或大部分时间都在外旅游的,有需求就有市场。除了提供意外身故和残疾保障外,还能保意外医疗。

值得注意的是普通的旅游意外险是不包含攀岩、潜水、跳伞的那个高风险活动的,极限运动可通过附加险种来进行保障。

交通意外险:

交通意外险主要针对驾驶或乘坐交通工具时发生的意外伤害,如驾乘险、航空意外险等等。

⛺️根据意外险保障期限的不同,还可以把意外险分为 1 年期和长期。

短期意外险:

1年期的意外险最大的特点就是杠杆高,产品形态好,交一年保一年保障全面保费也不贵。

长期意外险:

长期意外险如果不是特别需要,不建议选择!尤其是返还型的意外险,没什么太大的亮点,非常鸡肋。

闻者伤心、听者落泪的真实案例:

为什么我劝你别买长期返还型意外险?baoxian.2239.com

根据不同的保障需求、保障人群意外险也有相应的种类,如团体险、学平险、高危职业意外险等等,但其保险责任也是围绕人身意外的保险责任开展的。

二、购买意外险的注意事项了解了这么多种不同类型的意外险,那意外险究竟要怎么买呢?这些注意事项大家买意外险之前必须看看。

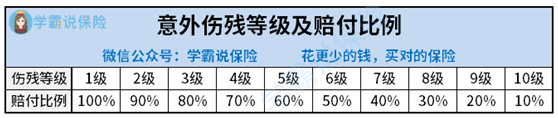

1.伤残责任要看清

意外险的最基础保障就是意外身故及意外伤残责任,但有些意外险就内含猫腻,在保障上缺斤少两只保障全残责任,全残的定义接近标准的1级伤残,也就是说如果出了车祸,缺了只胳膊或断一条腿,远远达不到全残标准,一分钱都不给赔。太坑了!太坑了!

2.需求保障要充足

社会压力大,工作需要996的人也越来越多,“猝死”对于我们来说已不再是陌生的词,看的新闻多了,难免也会担心发生在自己身上。但其实猝死是由急性病原因引起的并不是意外,因此普通的意外险猝死可是在责任免除里的,但由于猝死高发,所以也就衍生了一些带猝死保险责任的意外险。

如果是经常需要出差或是喜欢旅游的投保人,在选择意外险时,航空意外保障、交通意外保障可就得选择足额的保障啊。

3.意外险保额要足够

一直都说,意外险保费低保额高,杠杆一级棒。但随着生活水平的提高,普通意外险的保额已经越来越不能满足大家的保障需求,很多人缺的不是那几百块钱,缺的是能投的高保额意外险。

以50万保额为例,全残及身故才能获得最高的赔付额50万,但由意外产生的残疾是按比例进行划分赔付标准的。

假如是七级残疾,则仅赔付40%,也就是20万,但有可能已经无法胜任原工作了,此时的这20万是远远不够补偿的,这就是高额保障的意义。

最近学姐留意到人保推出的一款高额意外险就非常值得我们关注,保障全面,性价比相对也高,有意了解的可以查看这篇测评文:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

但对于成年人来说,可能意外险保额是越高越好,但是对于未成年来说,意外导致的身故是有保额限制的。

银保监会有明确的规定:10岁以下的孩子身故最高赔付保额为20万,而10岁以上18岁以下的孩子,身故保额最高是50万。

因此高额意外险并不适用于小孩子哦,想为小孩投保意外险的可以看这一篇文章,学姐搜集了目前市面上最适合未成年人的意外险产品:

10款最值得买的小孩意外险大盘点!baoxian.2239.com