先插播一条通知:凡尔赛1号重疾险将于2021年12月18日24时下架,届时这款产品将退出历史舞台。

停售消息一出,很多消费者都蠢蠢欲动,想在凡尔赛1号停售前趁机薅一波羊毛,其中不乏想要带病投保的群体。

今天,我们就以甲状腺患者为例,来看看这类群体是否能购买凡尔赛1号,以及出险后是否可以获得凡尔赛1号的理赔。

在开始之前,不熟悉重疾险的小伙伴们先来看看这篇测评文:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com测评重点:

甲状腺患者能买凡尔赛1号?

凡尔赛1号有哪些亮点值得关注?

一、甲状腺患者能买凡尔赛1号?

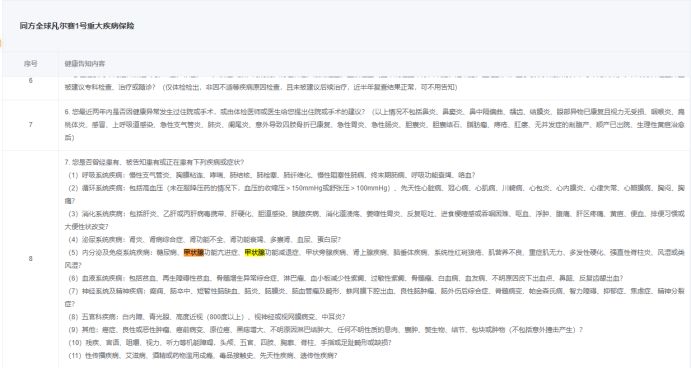

首先,让我们先来看下凡尔赛1号的健康告知:

可以看到,在凡尔赛1号的健康告知条例中,是有明确提问到关于甲状腺相关疾病的,例如是否患有甲状腺功能亢进症、甲状腺功能减退症等疾病。

也就是说,甲状腺患者必须在做健康告知时,如实将甲状腺既往病史告知保险公司,不可隐瞒既往病史。

若是隐瞒了甲状腺疾病的相关提问的话,即便是侥幸投保成功了,甲状腺患者也极有可能在出险后面临理赔纠纷的局面。

很多人不懂做健康告知时需要遵循哪些技巧,那么可以通过这篇干货文来进行详细了解:

投保时,健康告知有什么小技巧?baoxian.2239.com那么,甲状腺患者投保凡尔赛1号,会面临哪些承保结果呢?

我们以甲状腺功能亢进症为例,筛选条件为甲状腺功能(T3、T4、TSH)是否正常、且无并发症:

如果甲状腺功能正常且无并发症,将可以获得标体承保的方式投保凡尔赛1号;

如果甲状腺功能不正常且无并发症,则可以以延期承保的方式投保凡尔赛1号。

而在其他智能核保的选项中,其他相关的甲状腺疾病都可以通过标体承保、延期承保、除外承保或人工核保等方式投保凡尔赛1号。

不难发现,凡尔赛1号的核保条件还是比较宽松的。

在通常情况下,凡尔赛1号的核保流程都是走智能核保。

智能核保可以依托大数据、人工智能等技术,使得非标准体消费者获得投保机会。

但在少数情况下,智能核保也存在着一定的局限,例如在处理复杂问题时显得较为乏力,风险管理仍高度依赖人工审核。

关于人工核保跟智能核保,不熟悉的朋友可以戳这里了解相关情况:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!baoxian.2239.com在智能核保找寻不到相关疾病的承保情况下,我们还可以走凡尔赛1号的人工核保通道,来加大投保成功率。

例如没有做过甲状腺B超的甲状腺结节患者,就可以走人工核保,来看看是否有机会投保凡尔赛1号。

只要甲状腺结节患者能成功投保凡尔赛1号,那么在满足赔付条件的情况下,肯定是能获得凡尔赛1号的赔付金的。

那么,凡尔赛1号究竟有哪些亮点值得甲状腺结节患者关注呢?下文才是重点!

二、凡尔赛1号有哪些亮点值得关注?

话不多说,直接来看保障图:

凡尔赛1号的亮点如下:

1、癌症赔付次数多

大量临床经验表明,癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

也就是说,如果重疾险能附加癌症多次赔付的话,被保人一旦复发癌症,就会有更多的赔付金去覆盖疾病带来的经济风险了。

相比同类型产品对于癌症最多赔2次,凡尔赛1号的癌症赔付次数更多,最多能赔3次,更能替被保人保驾护航。

很多朋友在买重疾险时,总是犹豫要不要附加癌症二次赔,那么可移步这里获取答案:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com2、重疾额外赔得多

凡尔赛1号在60周岁前、60-64周岁首次罹患重疾都设置了额外赔付,分别能额外赔80%保额跟30%保额。

同类型产品的重疾额外赔一般都只赔50%、60%,且60周岁后患重疾就没有额外赔付了,对比之下凡尔赛1号的重疾额外赔确实更加给力!

由于篇幅关系,更多关于凡尔赛1号的亮点,学姐就不在这里深入展开了,感兴趣的小伙伴可以移步这里:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!baoxian.2239.com总结:甲状腺患者可以通过智能核保或人工核保等方式,来看看是否有机会投保凡尔赛1号,如果能成功投保且满足赔付条件,那么出险后就能获得赔付金。

凡尔赛1号亮点满满,例如癌症赔付次数多、重疾额外赔得多等,值得甲状腺患者投保。

再次提醒,凡尔赛1号重疾险将于2021年12月18日24时下架,想配置这产品的朋友要抓紧时间了!