10月份随着银保监会的一声令下,市面上的保险产品已经下架了不少,所有的互联网保险在12月31日会集体下架,迎接新规的落地。

长生世纪鸿运终身寿险目前依然在售,但如果产品后期销售火热,额度用完的话,随时可能会提前下架!那这款产品值不值得我们在下架前入手?今天学姐就来告诉你!

很多人可能没有听过长生人寿,觉得这是一家不靠谱的保险公司,如果你们看完下边的文章,就知道这家保险公司来头可不小:

长生人寿保险公司靠谱吗?产品好不好?baoxian.2239.com

长生人寿保险公司靠谱吗?产品好不好?baoxian.2239.com长生世纪鸿运终身寿险具有哪些亮点?

长生世纪鸿运终身寿险值不值得买?

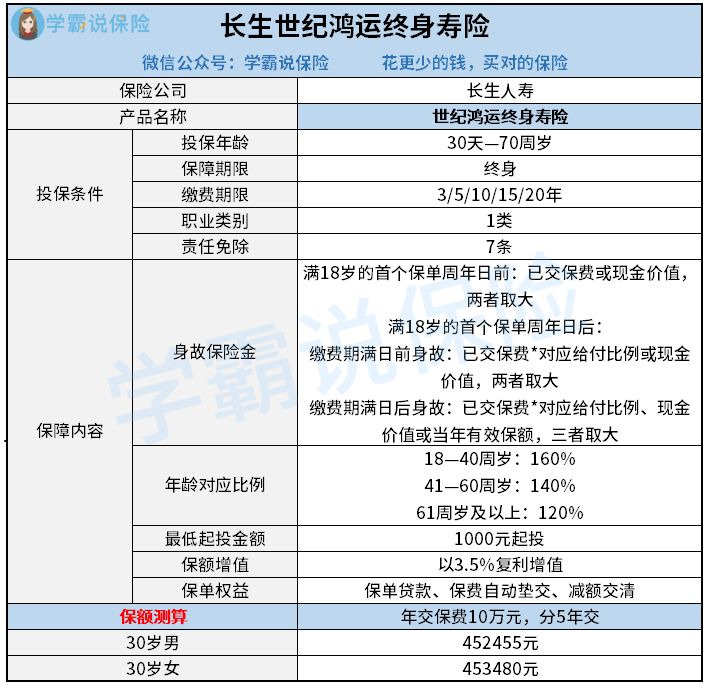

我们先通过保障图来了解长生世纪鸿运终身寿险:

1、长生世纪鸿运终身寿险的投保规则

长生世纪鸿运终身寿险是一款保额每年以3.5%比例增长的产品,3.5%的增幅在市面处于中上游的水平,利率锁定,不会随市场环境而变化,越到后期保额增加越多。

长生世纪鸿运终身寿险承保出生满30天-70周岁的人群,可以指定受益人锁定资产传承的对象,犹豫期为15天,在此期间退保不会有什么损失。

如果你们想要增额比例更高的产品,不妨看看爱心人寿守护神2.0:

被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!baoxian.2239.com2、长生世纪鸿运终身寿险的亮点

(1)缴费期灵活

长生世纪鸿运终身寿险的缴费期限具有5个选项,选择空间很大,可以让我们根据自己的情况选到合适的缴费周期。要是大家的预算不是非常充足,学姐建议最好选择长周期缴费。

(2)起投门槛低

长生世纪鸿运终身寿险的起投门槛为1000元,与那些动辄5万、10万以上的同类产品对比,投保门槛更低,让更多收入不算很高的人群也有投保的机会。

(3)特色权益多

长生世纪鸿运终身寿险具有减额缴清、保单贷款、保费自动垫交的权益,资金流动性强,便于应对我们人生不同阶段的情况。

要是我们遭遇资金链断裂的问题,可以申请保单贷款获得一笔资金周转,最多可以拿到80%的现金价值。要是实在困难,交不起保费了,还可以使用保费自动垫交或减额缴清功能,让保障持续有效。

(4)回本速度快

学姐以30岁的男性,年交10万保费,缴纳期3年,对应保额为282728元为例,给大家做了收益演算图:

三年累计缴纳保费30万元,在缴费期满,现金价值就已经有了303714.9万元,实现回本,并获得了3714.9元的收益。

很多同类产品回本时间需要10年,甚至20年,而长生世纪鸿运终身寿险3年就回本,在市面上属于火箭级别的速度!

回本时间快,后期增加的现金价值就全部是我们获得的收益,如果被保人在80岁就身故或者退保了,直接能够获得1525617元,比本金多了4倍不止。

二、长生世纪鸿运终身寿险值不值得买?长生世纪鸿运终身寿险的优点很多,但也存在一些瑕疵,比如投保职业限制大,仅限一类职业投保,一类职业基本上是在办公室坐着不动的人,工作环境非常安全,如会计、出纳等,工作环境稍微有点危险的人群都无法投保!

要是大家不符合这款产品的投保职业条件,学姐这还有一份支持1-7类职业投保的产品:

【复星保德信星御家终身寿】真实收益曝光,被疯抢都是有原因的!baoxian.2239.com总体而言,如果你们的保险预算比较多,符合一类投保职业的话,长生世纪鸿运终身寿险还是值得考虑的!