10月份,银保监会颁布了保险新规,所有互联网产品在12月31日前要陆续下架,并且对于互联网理财型产品的承保公司提高了门槛,使很多保险公司出现了兵荒马乱的局面。

然而具有超强实力的平安人寿稳如泰山,还重磅推出了其2022年的开门红产品——御享金瑞年金险!这款产品的保障力度大吗?收益究竟如何?今天学姐来为大家一一讲解!

年金保险挑选的门道比较多,有投保想法的朋友,学姐先为你们送上一份避坑指南:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com御享金瑞年金险优、缺点解析!

御享金瑞年金险的收益揭秘!

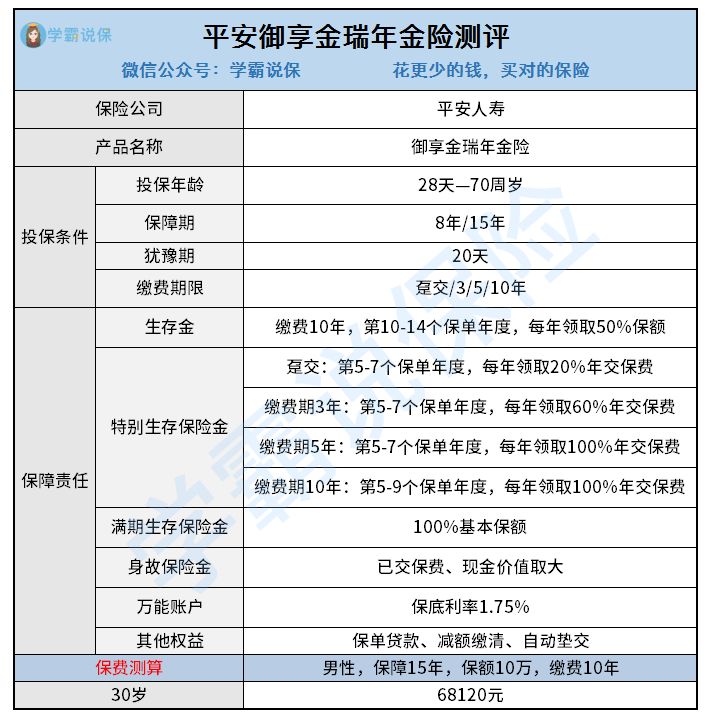

大家先来看看平安御享金瑞年金险的保障精华图:

1、御享金瑞年金险的投保规则

御享金瑞年金险属于一款短期理财险,最早在第5个保单日可以领取年金。缴费期分为两种,但是我们不能灵活选择,如果是趸交、3年交、5年缴费,则合同的保障期为8年,如果是选择10年缴费,那么对应的保障期就为15年。

2、御享金瑞年金险的优点

(1)投保年龄广

御享金瑞年金险的投保年龄为出生满28天-70周岁,投保年龄上限比较高,让高龄人群进行理财规划时多一个选择的机会,对老年人比较友好。

(2)特色权益多

御享金瑞年金险具备保单贷款、减额缴清以及自动垫交等权益,如果我们在保障期内遇到资金紧张的问题,可以灵活使用这些权益,一定程度上能够缓解我们的经济压力!

3、御享金瑞年金险的缺点

(1)保费昂贵

御享金瑞年金险的保费相较于很多年金险产品而言,比较昂贵。30岁的男性投保10万保额,选择5年缴费的情况下,一年就需要48850元,不适合一般工薪家庭购买。

关于御享金瑞更多的优缺点,学姐就不一一盘点了,如果大家想深入了解,可以戳下文:

御享金瑞保险计划,真能成为家庭经济的压舱石吗?baoxian.2239.com(2)万能账户保底利率低

市面上具有万能账户的年金险产品,大部分的保底利率为2.5%,更优秀的产品会达到3%。而御享金瑞年金险的万能账户保底利率只有1.75%!要知道,在收益不确定的情况下,保底账户是我们获得的最低保障,越低对我们越不利!

二、御享金瑞年金险的收益揭秘!为了让大家直观看清楚御享金瑞年金险的具体收益,学姐以30岁男性,购买10万保额,每年交68120元,缴费10年为例,给大家做了一张演算图:

10年的时间里,一共缴纳保费681200元,从第五年开始领取特别生存年金,每年领取68120元,到39岁为止,领取了340600元,离回本还差一半。

在40岁时可以领取生存金,每年领取5万元,到了44岁生存金拿了一共25万元,14年只领取了590600元,还没回本!要知道,市面上有不少产品在7年左右就能够回本,相较之下,御享金瑞年金险的回本时间长达15年,堪称龟速。

在第15年,如果被保人还活着,可以领取最后一笔满期生存金10万元,15年的时间里,到手690600元,15年才赚了9400元!这收益还不如放银行,令人无语!

虽然有万能账户可以让我们的收益进行二次增值,但是这保底收益低到令人窒息。综上,御享金瑞年金险性价比是真的不高,不建议购买!如果实在偏爱平安的产品,再看看其他款吧!

如果大家追求更高性价比的年金险,又不懂如何下手的话,这份年金险榜单值得收藏!

想买高收益年金险?这10款别再错过了!baoxian.2239.com