近期众多互联网人身险产品都将下架,弘康人寿曾经的爆款产品——弘利年年终身寿险也不例外。

说到弘利年年终身寿险,就不得不提它的投保条件和保障内容了,据说表现都极具优势。

今天学姐就来替大家把把关,看看这款产品究竟怎么样!

正式测评之前,先来了解一下弘康人寿的详细情况:

弘康人寿保险公司怎么样?看完它家的产品后,心凉凉……baoxian.2239.com

弘康人寿保险公司怎么样?看完它家的产品后,心凉凉……baoxian.2239.com一、弘康弘利年年终身寿险值不值得买?

二、弘康弘利年年终身寿险保额买多少合适?可以买多份吗?

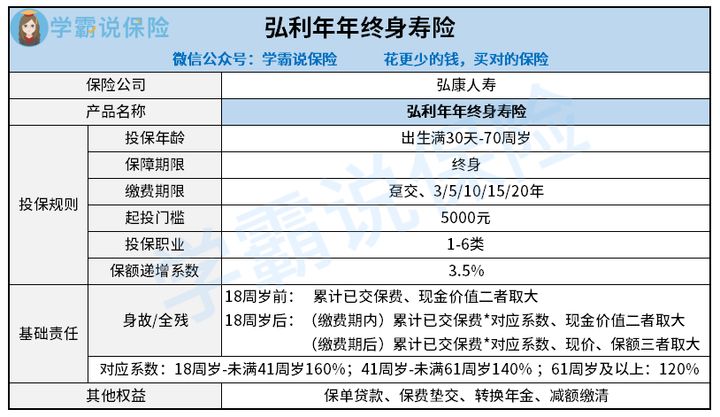

弘利年年终身寿险产品形态图整理如下,先来看看:

弘利年年终身寿险允许出生满30天-70周岁的人群投保,保障期限是终身。

弘利年年终身寿险优势分析:

1、投保条件宽松

除了投保年龄范围广外,弘利年年终身寿险的投保职业限制也较少,1-6类人群均可投保,像消防员、警察等高危职业人群也有投保的机会。

另外,弘利年年终身寿险的缴费期限选择也很多,被保人可以结合个人需求和预算选择趸交或年交,缴费期最长可选20年,能够满足不同预算群体的缴费需求。

而且弘利年年终身寿险的起投金额也较低,5000块钱即可投保,预算不多的年轻群体也可以能满足条件。

跟市面上其它寿险相比,弘利年年终身寿险的优势可以说是非常明显。这点大家可以对比这份榜单看看:

超全!国内热门寿险对比表baoxian.2239.com2、保额可终身递增

弘利年年终身寿险本质上是一款增额终身寿险,保额可以终身递增。

从保单第2个年度日开始,有效保额将以每年3.5%的利率增值。只要被保人一直生存,保额就可以一直增长。到了后期可以选择退保,领取相对应的现金价值作为备用养老金。

不过需要注意的是,自从互联网人身险新规实施后,未来上架的互联网人身险的保险期间与实际存续期间一致,不得通过退保费用、调整现金价值利率等方式变相改变实际存续期间。

也就是说,之后的互联网人身险将不再提供退保、减保等权益,现有的互联网产品也将全部在今年12月31日之前下架。

所以像弘利年年终身寿险这样的产品,我们是买一款少一款了。

如果想要抓住最后的机会,建议及时入手。这十款高性价比的寿险榜单,有投保需求的朋友可以参考借鉴:

值得买的十大寿险排行!baoxian.2239.com3、保单权益实用

弘利年年终身寿险提供保单贷款、保费垫交、减额缴清、年金转换等保单权益。

值得一提的是保单贷款和年金转换。

保单贷款:如果被保人遇到了急需用钱的情况,可以申请保单贷款,最多可贷保单现金价值的80%,最长可贷6个月。

年金转换:受益人可将领取的保险金全部或部分转换成年金领取,实现资金增值。

综合来看,弘利年年终身寿险的投保条件和保障内容确实非常出彩,如果大家近期有寿险的配置需求,可以重点考虑这款产品。

不过弘利年年终身寿险的保额买多少合适?可不可以买多份呢?

接着往下看!

二、弘康弘利年年终身寿险保额买多少合适?可以买多份吗?一般来说,如果是在同一家保险公司投保同一款产品,同一个人显然是不能买多份的,只能为自己或直系亲属,比如父亲、母亲、妻子等投保,具体情况建议在投保之前向保险公司问清楚。

至于保额买多少合适,这个问题也不难回答。

因为终身寿险不同于重疾险,市面上大多数重疾险最多只能买到70万的保额。但终身寿险不一样,根据保费和投保人年龄的不同,个人可以买到几百万甚至更高的保额。

不过学姐不建议盲目追求高保额,当然,家里有矿这种情况除外。

如果是预算充足的中产阶级,学姐建议在预算和需求都能满足的前提下,选择最合适的保额即可。

因为弘利年年终身寿险前期现金价值给力,被保人活得久,后期的保额也将是一笔可观的财富。假设只买100万的保额,也足以用于个人养老和家族财富传承了。

另外,如果在此之前没有配置重疾险的话,也建议配置上,因为明年很多互联网重疾险或许将会涨价。

学姐整理了几款高性价比的重疾险榜单,有投保需求的可以重点考虑这几款:

十大值得买的热门重疾险大盘点!baoxian.2239.com最后,学姐再次提醒一下,弘利年年终身寿险同其它互联网人身险一样,都会在今年12月31日之前全部下架。如果这款产品的销售额度卖完了,或许也会提前下架。

所以如果看上了这款产品,建议及时入手。