10月22日,银保监会发布了《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,明确要求在售的互联网产品都将于2021年12月31日前全部下架,那华贵人寿即将停售的鑫爱e家和守护e家终身寿险哪个更好呢?今天,学姐就来给大家对比分析下~

在开始之前,大家可以先来了解下终身寿险的相关内容,这样心里也有个底:

终身寿险到底是何方神圣?值得入手吗?baoxian.2239.com

终身寿险到底是何方神圣?值得入手吗?baoxian.2239.com· 对比分析 | 鑫爱e家 vs 守护e家

· 鑫爱e家和守护e家终身寿险哪个更值得买?

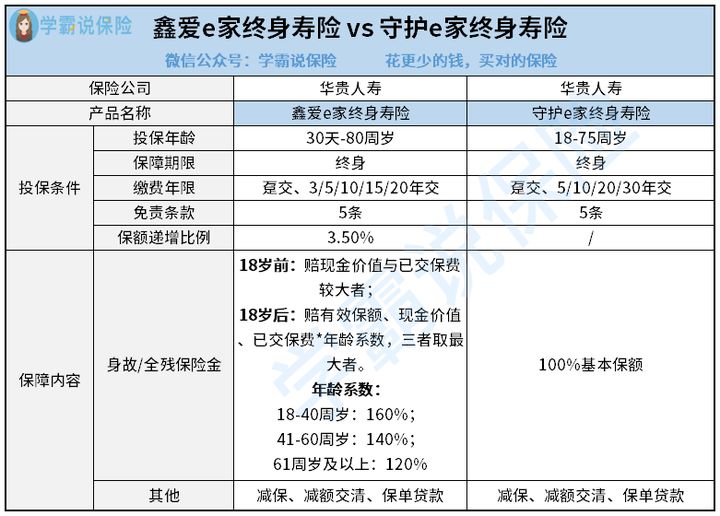

一、对比分析 | 鑫爱e家 vs 守护e家先来看看鑫爱e家和守护e家终身寿险的产品对比图:

1. 投保条件方面

鑫爱e家和守护e家相同的地方就是都保障终身,且免责条款都只有5条,免责条款比较少。

在投保年龄上,鑫爱e家终身寿险支持出生满30天-80周岁的人投保,而守护e家终身寿险支持18-75周岁的人投保,相比之下,鑫爱e家终身寿险的投保年龄范围更广,小孩和成人都可以投保。

在缴费年限上,鑫爱e家终身寿险可以选择趸交,或选择分3/5/10/15/20年交,而守护e家终身寿险也可以选择趸交,或选择分5/10/20/30年交,两款产品在缴费年限方面各有不同。

另外,鑫爱e家的保额每年以3.5%的速度复利增长,保单的现金价值也会复利增加,属于增额终身寿险;而守护e家的保额是固定的,保额不会随着时间递增,只有现金价值不断增加,属于定额终身寿险。

因此,鑫爱e家随着时间的增长,保额和现金价值就会越多,且远超于守护e家。

2. 身故/全残保险金方面

鑫爱e家终身寿险的身故/全残赔付是分为两种的,一种是18岁前身故/全残,则赔付现金价值与已交保费的最大者,另一种是18岁后身故/全残,则按照当年的有效保额、现金价值、已交保费*年龄系数,三者中的最大值进行赔付。

而守护e家终身寿险的身故/全残只赔付100%基本保额,相比之下,鑫爱e家终身寿险的身故/全残保险金方面赔付的金额会更多。

当然,如果你预算不充足的话,那可以选择定期寿险,同样也有身故/全残保障,学姐从市面上挑选了十款优质的寿险,大家可以从中挑选挑选:

值得买的十大寿险排行!baoxian.2239.com3. 其他方面

鑫爱e家和守护e家终身寿险都拥有三项保单权益,分别是减保、减额交清、保单贷款。

如果被保人急需用钱,又不想失去这份保单的时候,可以通过减保和保单贷款来解决资金周转的问题,及时补充现金流。

而减额交清是指被保人没有能力继续支付这份保单的保费,或者不想继续交保费了,可以通过减额交清,来结清剩余的保费,保额也会相应地减少。

4. 收益方面

鑫爱e家:

假如30岁的王先生投保了鑫爱e家终身寿险,每年缴费100万,分5年缴费,保额为391.53万元,5年共缴费500万。

如果王先生一直不取钱出来,直到80岁的时候发生身故或者退保,那么保单的受益人可以领取2345.08万元,扣除500万的保费成本后,也能获得快接近2000万的收益。

守护e家:

如果30岁的李先生投保了守护e家,保额为100万,每年缴费10700元,缴费期限为30年,总交保费为321000元。

要是李先生不幸身故,那么他的家人会获得100万的赔偿金。

如果李先生一直没有出险,在70岁的时候选择退保,一共可以领取510300元,扣除保费成本,也能获得189300元,即18万多的收益。

从两者的收益中,我们可以看出鑫爱e家终身寿险的收益比守护e家多很多,可见复利的威力很大。

二、鑫爱e家和守护e家终身寿险哪个更值得买?综合前面的分析,我们可以看出鑫爱e家终身寿险无论是从投保条件、保障内容方面,还是收益方面,都比守护e家更好,因此,学姐认为鑫爱e家比守护e家更值得买,不仅可以用于资产的传承,还能获得不错的收益。

当然,如果你也可以多对比市面上的增额终身寿险,再选择一款适合自己、且收益高的增额终身寿险。

最后,学姐给大家奉上一份增额重疾险榜单,可以从中挑选和对比:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com