自从互联网保险新规出台后,意味着目前在售的互联网保险产品将于今年内陆续下架,很多小伙伴也都已经知晓这个消息。

不过,学姐要提醒大家的是,一些产品已经有了确切的下架时间,比如信美相互传家有道终身寿险正式退出市场的时间为12月30日23点。

对此,一些朋友希望学姐能在传家有道终身寿险下架前,进行一次详细的测评,让他们知道这款产品值不值得搭末班车。

既然各位提出了诉求,那学姐肯定得满足大家。这不,今天就给安排上了嘛。

开始之前,大伙可以先了解下寿险与其它险种有哪些区别:

重疾险、医疗险、意外险、寿险有什么区别?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?baoxian.2239.com传家有道终身寿险怎么样?

传家有道终身寿险收益如何?

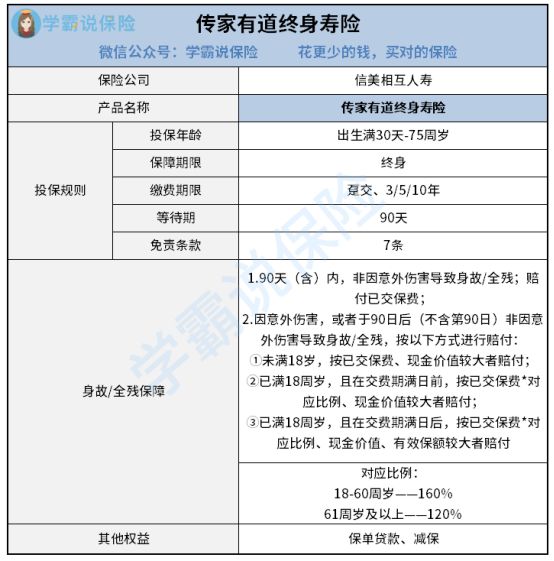

老样子,先请出传家有道终身寿险的产品保障图:

为了节省大家的时间,学姐就不多唠嗑了,直接进入主题。

1. 投保年龄范围广

传家有道终身寿险的投保年龄为出生满30天-75周岁,这个承保年龄范围比较广阔。

要知道,目前市面上有一些寿险的最高投保年龄只到60周岁或65周岁,而传家有道终身寿险足足比它们放宽了10-15年的期限,对很多年纪大的人来说真的十分友好。

2. 对应比例设置合理

对应比例是关乎着身故/全残保障的,从保障图中我们可以知道,传家有道终身寿险的对应比例设置是:18-60周岁——160%、61周岁及以上——120%,非常合理。

一般来说,大多数寿险的对应比例在18——40周岁时为160%,而41-60周岁这个年龄阶段只有140%,但41——60周岁这个年龄阶段的人群几乎都是家里的经济支柱,肩上的责任还很重大,所以比例应该和18-40周岁的人群一样高甚至更高才行,但偏偏从41周岁开始,对应比例就开始下降,给予不了这个年龄阶段人群一个有力的保障。

但是,传家有道终身寿险就不一样了,在18-60周岁设置的都是160%的对应比例,考虑得很周到。

接下来,学姐要分析的是传家有道终身寿险的收益情况,估计这是大伙都比较关心的一个点。假设30岁的老王,投保了这款产品,年交2万,交5年,收益结果如下图所示:

从已知条件可知,老王一共交了100000元保费,在保单年度第6年时,这款产品的现金价值已经达到了102480元,超出了已交保费。也就是说,传家有道终身寿险的回本时间只需要6年,这速度,真是杠杠的。毕竟,有一些寿险需要二十几年才能回本,传家有道终身寿险与之相比,明显就出色不少。

不仅如此,到了老王80岁时,传家有道终身寿险的现金价值比起已交保费,翻了将近5倍,如果这时老王想要退保,这笔钱不管是用在余下的晚年生活里,还是留给子孙,都是非常不错的。

可见,传家有道终身寿险的收益情况还是比较可观的呀!

关于传家有道终身寿险的分析就先到这里啦,有一些小细节上的内容,学姐就不再过于赘述了,大家可通过这篇文章了解:

保额每月增长0.33%的传家有道终身寿险真的值得入手?baoxian.2239.com总的来说,传家有道终身寿险还是挺令人满意的,投保年龄范围广、对应比例设置合理,收益情况也很不错,是一款值得大家上车的寿险。若是小伙伴想要投保寿险的话,不妨将传家有道终身寿险纳入考虑范围之内!

当然,萝卜青菜各有所爱,要是一些朋友想追求更高收益的寿险的话,这份榜单就得仔细瞧瞧了:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com