近期,因为所有互联网在售产品(包括热销的增额终身寿险)将在2021年12月31日全部下架,导致很多想买理财险来做投资规划的朋友们非常着急,但又害怕自己投入的本金拿不回来。

这时学姐的作用就来了,既然大家对理财险有需求,不妨今天借这款信泰如意尊(3.0版)终身寿险为例,来讲讲目前的增额终身寿险的性价比怎么样?可不可以给小孩或给自己买呢?

如果到现在大家对增额终身寿险还不熟悉,那就要花点时间看看这篇干货了:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com在开始产品测评之前,学姐先插播一则消息:信泰如意尊(3.0版)终身寿险已经有了明确的下架时间,即2021年12月27日24点准时下架,如果对这款产品感兴趣的朋友,可要抓紧时间哦!

本文重点:信泰如意尊(3.0版)终身寿险的性价比如何?

信泰如意尊(3.0版)终身寿险的收益高吗?

信泰如意尊(3.0版)终身寿险值得在下架前买吗?

首先,信泰如意尊(3.0版)终身寿险是可以给小孩买的,人家允许的最低投保年龄是出生满28天,也就是说如果你的孩子已经出生满28天了,那就可以买它了。

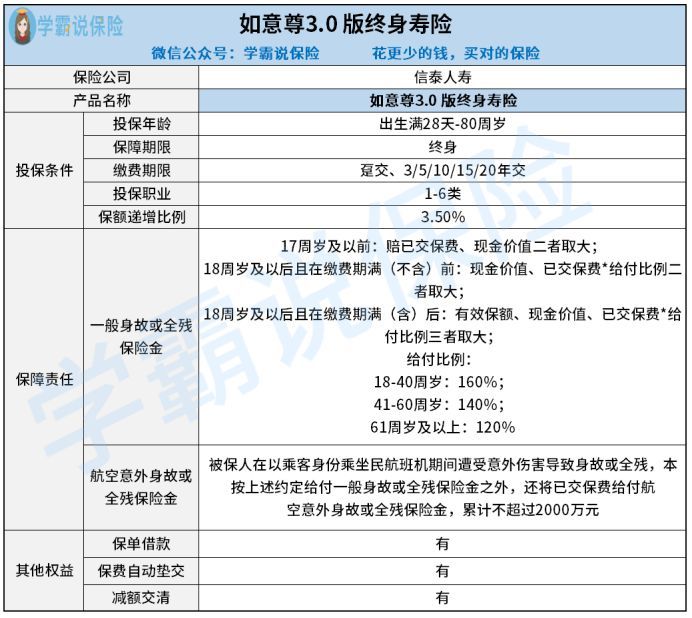

至于信泰如意尊(3.0版)终身寿险的性价比如何?我们先来看看它的产品保障图吧:

如图所示,信泰如意尊(3.0版)终身寿险是一款保额会以3.5%的递增比例在“长大”的增额终身寿险,被保人活得越久,身价就越高,至于为什么,在本文第二部分将会详细进行解说。

下面我们可以从这两个方面来看看信泰如意尊(3.0版)终身寿险的性价比如何:

1、从投保规则来看

信泰如意尊(3.0版)终身寿险的亮点体现在它的投保年龄、缴费期限以及投保职业这三点。

先看第一点,信泰如意尊(3.0版)终身寿险最高允许80周岁的老年人参保,比起那些最高只允许60周岁参保的同类型产品来说,信泰如意尊(3.0版)终身寿险对60-80周岁的老年人会比较友好些。

其次,信泰如意尊(3.0版)终身寿险提供的缴费期限非常多,除了趸交外,还提供多个年交的选择,比如3年、5年、10年、15年以及20年,可以满足不同客户在缴费期限上的需求,非常灵活。

最后第三点,信泰如意尊(3.0版)终身寿险的投保职业没有限制,直接允许1-6类职业人员参保,也就是说5-6类高危险人群(包括警察、飞行员、消防员等)再也不用担心买不了理财险了。

那为啥说5-6类高危险人群投保难呢?关于里面最深的奥秘,大家可通过这篇文章进行了解:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com2、从保障责任来看

信泰如意尊(3.0版)终身寿险的保障责任除了提供一般身故或全残保障外,还含有航空意外或全残保障。

条款是这样说的:如果被保人因为乘坐民航班机期间遭受意外伤害导致身故或全残的,除了获得一般身故或全残保险金外,还可以拿到一笔已交保费的航空意外或全残保险金,累积不超过2000万元,把身故或全残保障做到更加极致到位,非常令人欣慰啊!

碍于篇幅有限,关于信泰如意尊(3.0版)终身寿险的更多亮点测评,大家可收藏这篇文章,以便后续投保可做参考:

停售在即!信泰「如意尊3.0终身寿险」保障内容、收益率公开!baoxian.2239.com看完信泰如意尊(3.0版)终身寿险的保障后,大家是不是以为就完了,其实不然,本文的重头戏即将登场,大家想不想知道信泰如意尊(3.0版)终身寿险的收益高不高呢?那就跟着学姐的脚步继续往下看看吧!

想知道信泰如意尊(3.0版)终身寿险的收益高不高?我们举个例子来说明,假设30岁的刘先生买了一份年交10万元的信泰如意尊(3.0版)终身寿险,共交5年,累积已交保费为50万元,基本保额为470110元,那刘先生的收益可见下面分析图:

学姐下面直接给出测算的结果:

在刘先生36岁时,即保单的第6年,此时信泰如意尊(3.0版)终身寿险的现金价值为501931元,比累积已交保费50万多出1931元,这就意味着刘先生开始回本了!

我们再看分析图,当刘先生60岁退休时,保单的现金价值为1298198元,如果刘先生选择退保取现,那就可以拿走这笔收益,算下来刘先生最终可以净赚798198元,随时拿去丰富自己的养老生活,堪称美事一桩啊!

最后,我们再假设刘先生在80岁那年不幸因航空事件身故,那么他的受益人除了拿到一笔2582701元的一般身故保险金外,还可以额外领到一笔50万元的航空身故保险金,总收益接近300万左右,这样一来,刘先生的家人们还愁没钱花吗?

由此可见,信泰如意尊(3.0版)终身寿险的回本速度较快,且收益是真的高啊!

那么,如果拿信泰如意尊(3.0版)终身寿险跟市场上的高收益产品对比,谁更吃香呢?我们一起来吃吃瓜吧:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com综合上面的测评来看,信泰如意尊(3.0版)终身寿险是可以给小孩买的,且性价比很高,体现在它的最高投保年龄达到了80周岁,缴费期限灵活可选以及对职业没有限制,最重要的是收益高,且回本速度较快,仅需6年时间就可以回本啦。

可惜这么好的一款产品就要在2021年12月27号就下架了,时间不等人啊,想买的朋友可要注意时间哦!