重要消息通知,银保监会发布了保险新规,将要整顿一下互联网保险产品,同时还要求目前在售的所有互联网保险产品都将在2021年12月31日前下架!

而小康人寿的一款热门寿险产品——利久久Plus增额终身寿险还把下架时间提前了,要在2021年11月29日24:00下架!

在这剩下不多的时间里,有意向投保这款产品的小伙伴们,赶紧跟着学姐一起来分析下,利久久Plus增额终身寿险究竟值不值得我们在下架前投保!

有些朋友可能也想了解一下小康人寿这家保险公司,那么可以直接通过这篇文章查看它的情况:

小康人寿怎么样?靠谱吗?baoxian.2239.com

小康人寿怎么样?靠谱吗?baoxian.2239.com本文重点:

利久久Plus增额终身寿险有什么样的保障内容?

利久久Plus增额终身寿险能拿回本金吗?

一、利久久Plus增额终身寿险有什么样的保障内容?

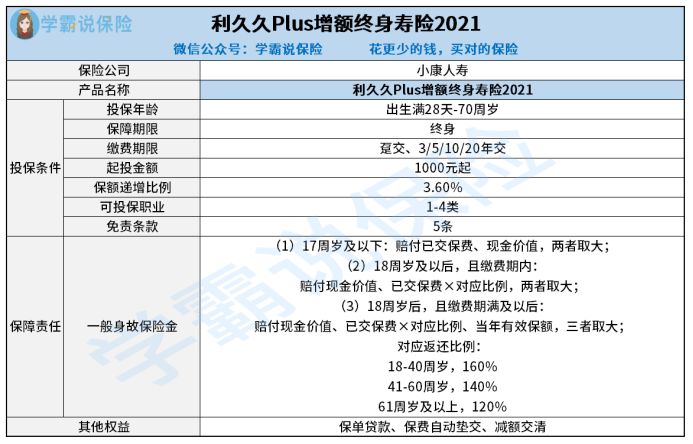

老规矩,我们先来看看利久久Plus增额终身寿险的保障图:

学姐不卖关子,直接来说说利久久Plus增额终身寿险的亮点:

1、起投门槛低

利久久Plus增额终身寿险只需要1000元起就可以投保了,这对经济条件有限的人群很友好。

要知道,目前市面上很多同类型产品需要1万元甚至好几万、几十万起步才能投保,这样高的起投门槛直接挡掉了很多人。

而利久久Plus增额终身寿险恰恰相反,让那些预算有限的人群也有参与投保理财的机会。

2、增额比例高

增额终身寿险最大的特点就是保额能按一定比例逐年增加,利久久Plus增额终身寿险也不例外,且它的保额递增比例是3.6%,已经高于市面上那些只有3%递增比例的产品很多了。

尤其是在利滚利的作用下, 这0.6%的差距会变得越来越大,不用多想,我们肯定选择像利久久Plus增额终身寿险这样增额比例高的产品了。

可能有些小伙伴还不清楚增额终身寿险能增加保额还有更大的作用,通过阅读这篇文章,大家就能够很好地理解了:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com3、身故全残保障全面

利久久Plus增额终身寿险除了提供身故保障,还有全残保障,相比市面上一些没有全残保障的寿险产品而言,同时拥有身故和全残保障责任能让被保人保障体系更加全面。

为什么要加全残保障?假设一位家庭支柱身故了,那么整个家庭就失去了重要的经济来源,而如果是全残了,那么这样不仅是失去了重要的经济来源,其他家庭成员还需要承担患者后续的护理费用,经济压力就更大。

显而易见,利久久Plus增额终身寿险设置身故/全残保障是有多重要。

因此,不管什么类型的寿险产品,最好身故、全残都都齐全,这里顺便也推荐给大家看看哪些才是保障周全的寿险:

值得买的十大寿险排行!baoxian.2239.com二、利久久Plus增额终身寿险能拿回本金吗?

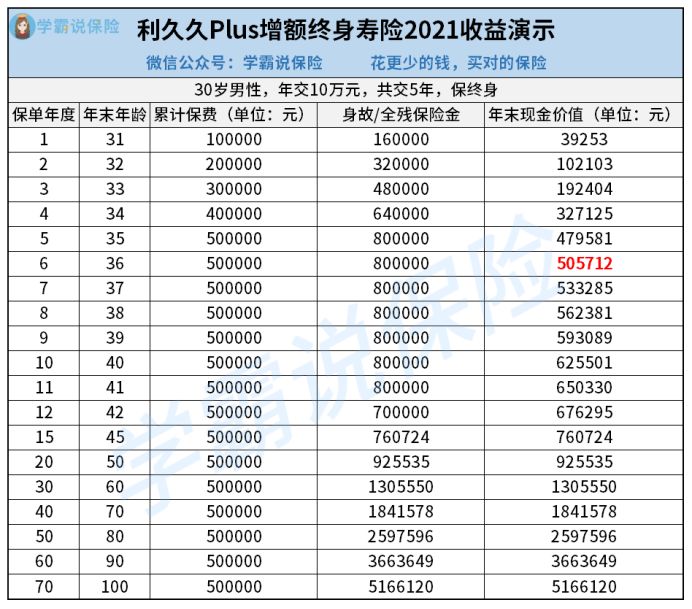

接着,学姐就来讲解大家最关心的收益,很多人都担心投保利久久Plus增额终身寿险能不能回本。

那么,学姐以30岁的老王投保了这款产品为例,按年交10万元、交5年计算出来的具体收益情况如下:

从收益演算表可看出,30岁老王在第6个保单年度也就是他36岁时就已经实现回本了,现金价值高达50.6万元,超过了累计保费50万元。

而且随着老王年龄的增长,利久久Plus增额终身寿险的现金价值也在一直不断上升,当老王80岁时,保单的现金价值已经到达了259.8万元,这笔钱足够给老王养老了,或者留给子孙后代,发挥增额终身寿险财富传承的作用。

总之,利久久Plus增额终身寿险的保障内容很到位,收益情况也不错,很快就能回本,非常值得我们在它2021年11月29日24:00下架前投保。

不过在配置保险时要遵循先保障后理财的原则,做好基础的人身保障,比如重疾、医疗险、意外险,不然等生病了或意外受伤了,没钱用于治疗,就麻烦了。

等到配齐了人身保险后,有了多余的钱,就可以购买理财型保险。

另外,学姐也提醒大家,如果近期想买其他互联网保险产品,那一定要注意时间,所有互联网产品都将在2021年12月31日前下架哦!

为了节省时间,学姐也把其他人身保险怎么买的攻略分享给大家:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com