在低利率的市场环境下,银行存款、房产、股票、债券,都面临着收益下跌的风险,甚至有可能会出现本金都不保的风险。

但增额终身寿险则不一样,它是一种能够保本保息、安全稳健增值的理财产品,它的固定利率是白纸黑字写在合同里,不受市场利率下行的影响。

那今天,学姐就来给大家测评一款瑞泰瑞玺增额终身寿险,看看它都有哪些优势,以及收益好不好。

不过需要注意的是,由于互联网保险新规的影响,瑞泰瑞玺增额终身寿险将于2021年12月31日前停售下架,如果对这款产品感兴趣的朋友,赶紧来围观吧!

如果有小伙伴对于增额终身寿险不太了解,那这篇文章可以帮到你:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com· 瑞泰瑞玺增额终身寿险有哪些优势?

· 瑞泰瑞玺增额终身寿险收益好不好?性价比如何?

一、瑞泰瑞玺增额终身寿险有哪些优势?话不多说,先来看看瑞泰瑞玺增额终身寿险的保障内容图:

从图中可以看出,瑞泰瑞玺增额终身寿险的保障内容有身故/全残保障,可选定期寿险保障,以及提供保单贷款的功能。那这款瑞泰瑞玺增额终身寿险有哪些优势呢?

1. 缴费期限很灵活

瑞泰瑞玺增额终身寿险的缴费期限分为3年交、5年交、10年交、15年交、20年交、30年交,投保人可以根据自身的实际情况和预算来选择合适的缴费期限,很灵活。

如果支付能力强的人,可以选择较短的缴费期限,投入多点钱,这样增值的速度也比较快一些。如果支付能力一般的人,可以选择较长的缴费期限,投入少点钱,虽然增值的速度会慢一些,但保费的压力也比较小。

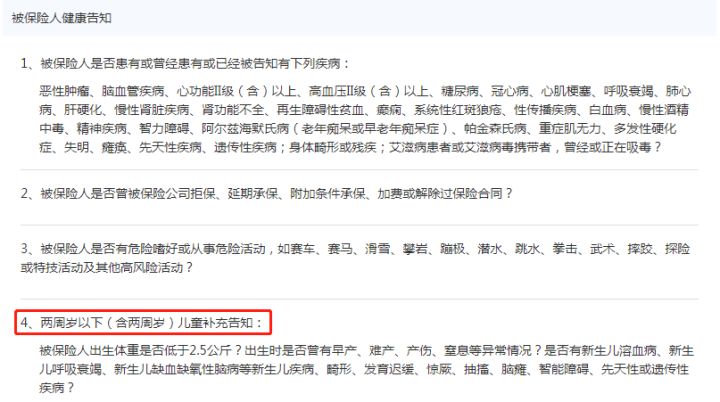

2. 健康告知和免责条款少

瑞泰瑞玺增额终身寿险是一款“寿险+理财”的保险产品,所以我们在购买这款产品的时候,是需要进行健康告知的,健康告知决定了你是否有资格投保这款产品,所以健康告知是越少越好的。

而瑞泰瑞玺增额终身寿险的健康告知只有3条,但如果是给2岁或2岁以下的小孩投保,则需要进行补充告知,如果没有健康告知所提到的情况,都是可以投保的。

另外,瑞泰瑞玺增额终身寿险的免责条款也比较少,只有常规的3条,免责条款是指保险公司不负责承担的责任,所以免责条款当然是越少越好了。

3. 保单贷款很实用

保单贷款是指用这份保单作为抵押,然后向保险公司申请贷款相应的现金价值,这可以让投保人在不需要退保的情况下,也能解决资金周转的问题。

瑞泰瑞玺增额终身寿险最高的贷款金额不得超过合同现金价值扣除各项欠款及利息后余额的80%,每次贷款期限最长不超过6个月。

如果你想要了解更多关于瑞泰瑞玺增额终身寿险的测评内容,这篇文章一定要看看:

即将停售的瑞泰瑞玺增额终身寿险,优点还真不少!baoxian.2239.com为了让大家更加直观地看到瑞泰瑞玺增额终身寿险的收益,学姐以30岁的王先生,购买100万保额,每年交12.11万,交10年为例,来给大家测算下收益:

从收益图中可以看出,王先生60岁的时候,现金价值达到了205.04万元,如果此时王先生急需用钱,可以通过保单贷款或者退保来拿到相应的现金价值,来解决其资金紧张的问题。

如果王先生之前一直没有取钱出来,等到90岁的时候才想退保,那么此时的现金价值为780.28万元,扣除121.1万的保费成本后,也能赚659.18万元,这笔钱无论用于晚年生活,还是资产的传承都是很不错的。

综合来说,瑞泰瑞玺增额终身寿险不仅缴费期限灵活,健康告知少,免责条款也少,而且还提供保单贷款,现金价值也比较高,收益和性价比都不错,是一款值得购买的理财险,无论是给自己投保,还是给子女或父母投保都是很不错的。

当然,如果你觉得这款瑞泰瑞玺增额终身寿险不太符合你的需求,那你可以多对比市面上的增额终身寿险,比如这些:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com