受银保监会新规影响,目前在售的互联网保险产品将在12月31日前陆续下架。其中有不少高收益理财险产品这几天就要停售了!

不过,这段时间还是有一些保险公司推出了新品,比如华夏人寿的福多多两全保险2021。

学姐今天就来看看这款产品的底气是不是真的那么足,值不值得入手。

开始之前,学姐给大家送一波福利,这些理财险都是性价比较高的,可惜即将下架,有需求的要抓紧时间了:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com本文重点:

华夏福多多两全保险2021怎么样?

华夏福多多两全保险2021值得入手吗?

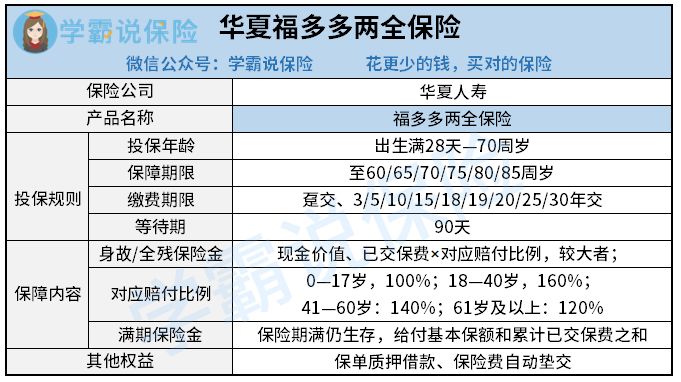

话不多说,学姐直接给大家看华夏福多多两全保险2021的保障图:

华夏福多多两全保险2021

华夏福多多两全保险2021

如图所示,华夏福多多两全保险的保障内容比较简单,包含身故/全残保险金和满期保险金。

那么,华夏福多多两全保险到底有什么优缺点呢?学姐这就分析一下。

优点:1、缴费期限丰富

华夏福多多两全保险的缴费期限有多种选择,比如趸交(一次性交清)、3年、5年、10年等,最长可达到30年。

缴费期限不同,每年要交的保费也不一样,华夏福多多两全保险这样的设置非常贴心了。

比如,对于预算不足的人来说,可以选择较长的缴费期限。

既能有效缓解缴费压力,也能享受到通货膨胀带来的红利,每年交的钱实际上越来越少。

如果还是不清楚自己适合哪种缴费期限,不妨参考这篇文章:

缴费年限怎么选才不会亏?baoxian.2239.com2、保障期限灵活

两全险的保障期限意味着到哪个年限可以领取满期保险金。

而华夏福多多两全保险提供了六种保障期限,最早的是60周岁,最长的是85周岁。

消费者可以根据自己的养老需求来灵活选择,改善老年生活。

例如,如果想在退休没多久就有钱去旅游、享受美食等等,就适合选择更短的保障期限,比如保至60周岁或者65周岁,能尽早拿出保险金。

1、身故/全残保障赔付比例不合理

华夏福多多两全保险的身故/全残保障在不同年龄段的赔付比例是不同的。

学姐重点说说其中的18—40周岁和41—60周岁这两个年龄段。

18—40周岁,身故/全残保险金为160%已交保费和现金价值二者的较大者。

41—61周岁,身故/全残保险金则是140%已交保费和现金价值二者的最大值。

要知道,41—61周岁,很多人还没退休,而且处在“上有老,下有小”的阶段,家庭责任重大,甚至还需要背负房贷、车贷等债务。

在此时,被保人一旦遭遇身故/全残,给家庭造成的冲击通常比其他年龄段更大,但是华夏福多多两全保险的赔付比例却不升反降。

篇幅有限,如果想全面了解华夏福多多两全保险,可以戳戳下方,还有收益演示哦:

华夏福多多两全保险2021回馈老客户?看完这几点再说!baoxian.2239.com总的来看,华夏福多多两全保险的优点主要在于缴费期限和保障期限都比较丰富和灵活,缺点则是身故/全残保障赔付比例不合理,在41—60周岁的赔付力度较小。

其实,如果是想通过保险来理财,还可以考虑配置增额终身寿险,在保障力度和理财功能方面都比两全险更强。

可惜的是,很多物美价廉的增额终身寿险产品都将在12月31日之前下架,感兴趣的话得赶紧上车了!

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com