两全险,一直具有“既保生又保死”的美誉,也因此备受人们的青睐。

特别是那些担心买了保险,最后不出险保费就亏了的人群,更是把目光投放在两全险身上。

那事实上,两全险是不是真的如此两全其美呢?今天学姐就以即将停售的平安六福两全险为例,让大家了解下两全险是什么样子的。

赶时间的朋友也不要慌,学姐准备了另外一篇关于两全险的科普文章,里面的内容同样能让你充分认识两全险:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com平安六福两全险怎么样?

平安六福两全险值得入手吗?

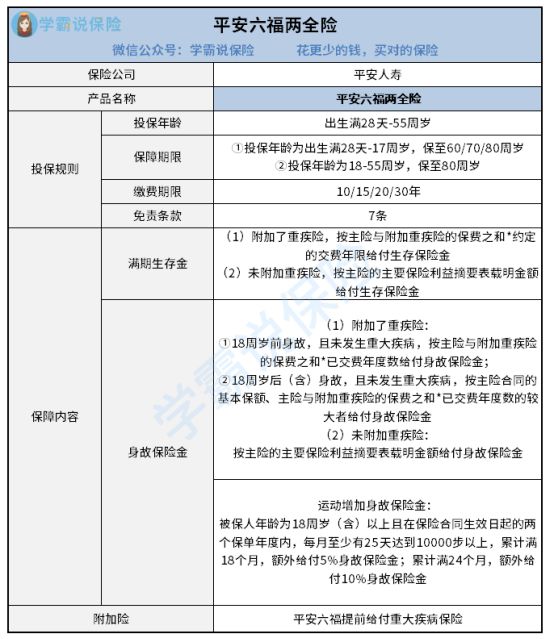

先给大家奉上平安六福两全险的产品保障图:

放眼一看,平安六福两全险的基本保障内容只有两个——满期生存金和身故保险金,非常简单,符合了两全险保生又保死的特点。不过就在这么简单的内容下,依然隐藏着许多令人想吐槽的点:

1. 投保年龄限制严格

平安六福两全险的投保年龄只允许出生满28天-55周岁的人群投保。

而如今市面上有些两全险的最高投保年龄能达到70周岁,这么一对比的话,平安六福两全险就显得比较逊色了,完全没有给予55周岁以上的人群多一个选择的机会。

2. 运动增加身故保险金设置的很鸡肋

运动增加保额可谓是平安人寿独有的保障。只是,这个保障表现的并不出色。

它需要被保人年满18周岁,且在本合同生效日起的两个保单年度内才能使用。换句话说,如果是出生满28天-17周岁的人群投保这款产品的话,运动增加保额这个保障相当于没有了。

不仅如此,就算年龄和保单年度都在规定的条件内,被保人也得每月至少有25天以上达到10000步,累计满18个月或者24个月,才能增加相应比例的保额。

现在打工人一周上班五到六天,每天都要早出晚归,回到家已经非常累了,怎么可能还有运动的想法,所以,要想达到10000步可以说是不太实际的。达不到相关要求,那这项保障又有什么意义呢?

所以,平安六福两全险在设计运动增加保额这个保障时,并没有站在被保人的角度进行考量。

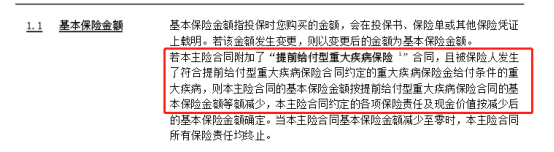

3. 主险与附加重疾险共享保额

如果是想要附加重疾险的朋友一定得注意这一点了,平安六福两全险的保险条款中明确规定了主险和附加重疾险是共享保额的。通俗点说就是假如投保时附加了重疾险,而重疾险出险了,保险公司在给付相应的保险金后,主险合同的基本保额也会相应减少。不得不说,平安六福两全险的坑可真深啊!

由于篇幅有限,学姐在这里不能为大家详细的介绍,平安六福提前给付重疾险的相关内容了,如果想要了解平安六福附加重疾险的话,可以看看保险专家的测评文:

2021平安六福重疾险重磅上市,光看这一点我就不会买!baoxian.2239.com经过上面对平安六福两全险的一番分析,相信大家对于它值不值得入手这个问题已经有了答案。

虽然平安六福两全险整体上的保障内容不多,但它存在的槽点却不少,不仅投保年龄限制严格,运动增加身故保险金设置的很鸡肋,就连基本保额都得与附加险共用,真是令人大失所望。

因此,综合各方面来说,平安六福两全险并不值得入手。

不过,学姐在这里也得提醒大家一下,两全险看似能拥有双重保障,不出险还能有钱拿。但实际上,两全险的保费可比那些纯保障型产品的保费高出不少,而且保障还不见得比纯保障型产品全面。所以建议大家还是先配备齐全人身保险,若是还有余钱,再去考虑其他更高收益的理财险。

最后,学姐给大家送上一份理财险榜单,有需要的朋友可以参考参考:

十大年金险排行榜!baoxian.2239.com