刚刚得知消息,今天学姐要测评的这款信美相互传家有道终身寿险将于2021年12月30日23:00准时下架!!!

由于受到互联网新规的影响,所有在售的互联网产品都要在2021年12月31日前下架,信美相互传家有道终身寿险也逃不过要下架的命运,那么这款产品有哪些优缺点?值得大家在它下架之前买吗?且看完我今天的测评就清楚了!

如果来不及看完今天的文章,那么这篇对应的全面测评文,大家可以收藏,预防后面刷不到了:

保额每月增长0.33%的信美传家有道终身寿险真的值得入手?建议先看看这篇文章!baoxian.2239.com

保额每月增长0.33%的信美传家有道终身寿险真的值得入手?建议先看看这篇文章!baoxian.2239.com信美相互传家有道终身寿险的优缺点有哪些?

信美相互传家有道终身寿险的收益如何?

信美相互传家有道终身寿险值得在下架之前买吗?

首先,我们先来看看信美相互传家有道终身寿险的产品保障图:

学姐下面直接给出信美相互传家有道终身寿险的优点和缺点,大家可要看仔细哦:

>>信美相互传家有道终身寿险的优点:

1、投保年龄范围广泛

信美相互传家有道终身寿险支持出生满7天至75周岁的人群参保,也就是说你家小孩刚出生满7天了,或是你家父母都74周岁了,这些人群都是可以投保信美相互传家有道终身寿险的。

比起那些最高投保年龄只有65周岁的终身寿险来看,信美相互传家有道终身寿险对65-75周岁的老年人会比较友好!

既然这边讲到了老年人买保险的问题,大家是不是很疑惑怎么给父母买保险?别慌,这篇投保攻略可帮到你:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com2、保费的给付比例合理

了解过终身寿险的朋友就知道,很多产品在保费的给付比例上都对18-60周岁进行划分,即划分为18-40周岁和41-60周岁,且分别赔160%和140%,对那些41-60周岁且是家庭经济支柱的朋友来说,就不太合理了!

但是信美相互传家有道终身寿险就不一样了,直接不划分,不管是18-40周岁,还是41-60周岁,都赔160%,对比之下信美相互传家有道终身寿险就显得大方一些!

>>信美相互传家有道终身寿险的缺点:

如果要说信美相互传家有道终身寿险的缺点,那可能是它的起投金额比较高吧,该产品对应的4种缴费期限的起投金额不一样,其中选择10年交的起投金额为1万,且是最低的起投金额了。

比起那些起投金额只需1000元或5000元的同类型产品来说,信美相互传家有道终身寿险对预算不足的朋友们就不太友好,但基于它的保额递增系数高以及保费给付比例合理,这一个缺点也就不足为怪了!

那么,对比信美相互传家有道终身寿险,市场上有哪些产品的起投金额低呢?还真巧,被学姐发现了一款,只需5000元就可参保哦,想知道是谁,大家可见这篇:

被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!baoxian.2239.com上面关于信美相互传家有道终身寿险的优缺点就分析到此,下面才是本文的重头戏,作为一款增额终身寿险,信美相互传家有道终身寿险的收益如何呢?

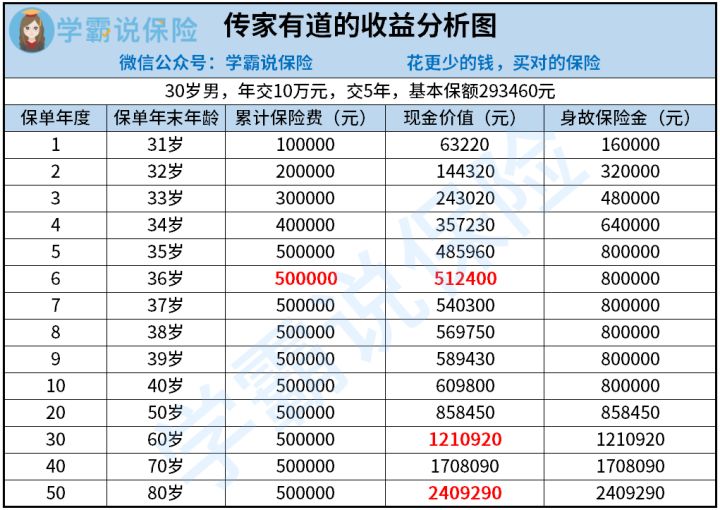

为了方便大家的理解,我们举个例子来分析,假设30岁的刘先生想投资一份年交10万元的信美相互传家有道终身寿险,总共交5年,累积已交保费为50万元,保单的基本保额为293460元,那么刘先生的收益是长这样的:

如图所示,在保单的第6年,即刘先生36岁时,信美相互传家有道终身寿险的现金价值为512400元,已经超过本金50万元了,这就意味着刘先生在保单第6年就开始回本啦,这速度是可以的!

等到刘先生60岁退休时,想退保取现来提升自己的养老生活,这时保单的现金价值为1210920元,减去已交保费50万元,刘先生最终净赚710920元,这笔高收益足以刘先生过好后半生了,值得给信美相互传家有道终身寿险点个赞!

如果刘先生不想在60岁退保,只想着把收益传承给后代,我们假设刘先生在80岁身故,这时他的受益人可以拿到一笔2409290元的身故保险金,已经超过本金50万元的4倍多!

由此可见,信美相互传家有道终身寿险的收益确实是高啊,且回本速度处于中等水平,大家可放心!

当然,对比信美相互传家有道终身寿险,市场上比它回本速度更快,且收益高的产品一抓就是一大把,比如这份榜单上说的这5款:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com总的来说,信美相互传家有道终身寿险的性价比很高,优点包括投保年龄范围广泛、保费的给付比例合理、收益高等,所以大家想要在下架之前入手一份增额终身寿险,那么信美相互传家有道终身寿险就非常适合你们了!

最后学姐再提醒大家,现在临近2021年12月31日的日期越来越近了,大家可要把握好购买的时间哦!