对于肺部有小结节的人来说,买重疾险的难度非常大,基本上很少能遇到保障不错又允许肺结节患者投保的重疾险。

不过肺结节患者也并不一定就买不到重疾险,学会这几招,投保压力能少很多:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com接下来学姐再来说说,肺结节患者买重疾险的相关问题!

本文重点:一、肺部有小结节可以买什么重疾险?

二、肺部有小结节,买重疾险需要注意哪些问题?

肺部有小结节,可以考虑买凡尔赛1号重疾险。

先来整体看一下凡尔赛1号的保障内容:

推荐理由:

1、核保规则宽松

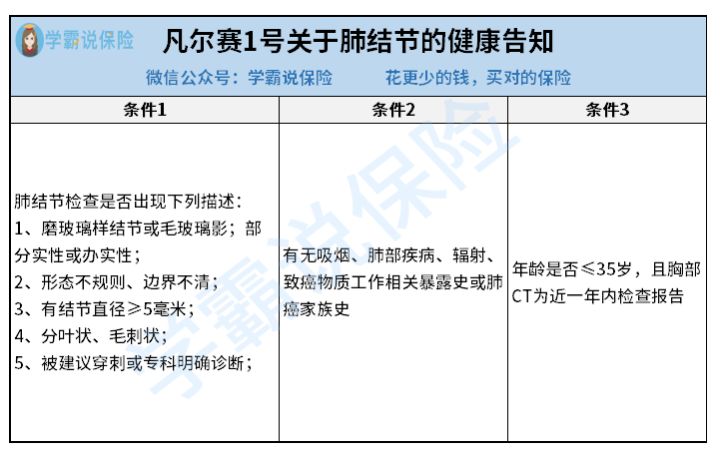

凡尔赛1号的健康告知相对市面上其他产品来说更为宽松,肺结节患者可以延期或除外承保,具体规则如下图:

下列情况可以延期承保:

符合条件1中但不符合其他几个条件,凡尔赛1号允许延期承保,等确认风险排除后就可以进行承保。

不符合条件1但符合条件2,延期承保;

条件1、2、3均不符合,延期承保。

如果条件1、2不符合,但符合条件3,则是除外承保,也就是对肺结节不予承保,但其他约定疾病可正常承保。

从核保规则来看,肺部有小结节的患者有很大的概率可以成功投保。

2、保障力度大

除了核保规则宽松外,凡尔赛1号的保障也很有优势。

就拿凡尔赛1号保障至终身版本的重疾保障来说:

被保人在60岁前首次确诊重疾,额外赔付80%基本保额,这样的赔付比例拿去跟这些优秀产品相比,也极有优势:

十大值得买的热门重疾险大盘点!baoxian.2239.com而针对60-64岁的群体,凡尔赛1号同样也提供额外赔30%基本保额的保障,提高了被保人获赔的概率。

3、可选保障实用

和市面上那些只有癌症二次赔保障的产品相比,凡尔赛1号可选责任的优势就在于可选癌症三次赔。同样的价钱,凡尔赛1号的癌症赔付机会要多一次。

很多朋友对于重疾险的癌症二次赔以及多次赔保障存在疑惑,不清楚什么情况下有必要附加,这篇文章里有专业建议:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com另外,凡尔赛1号的价格也很便宜。

30岁男性买50万保额,保障至70岁,附加轻中症保障后仅需要6000多块钱就能入手,这价格可以吊打市面上大多数产品。

可以这么说,凡尔赛1号是非常值得肺结节群体入手的高性价比产品。不过凡尔赛1号在今年12月18日24时就要下架了,有投保意向的朋友还得抓紧时间了。

想深度了解凡尔赛1号的话,也可以看看这篇测评文:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!baoxian.2239.com介绍完高性价比产品,接下来学姐再来说说,肺结节群体买重疾险要注意哪些问题。

二、肺部有小结节,买重疾险需要注意哪些问题?下面这几个问题,投保时千万要注意:

1、重视健康告知

健康告知往往是很多朋友纠结且容易忽视的一个要点。

一旦填错或是谎报信息,就相当于埋了个定时炸弹,会直接影响后续的理赔。

针对这点,最简单也最直接的方法就是记住这个要诀:有问必答、不问不答、有答必真。

除此之外,也应该掌握一些健康告知小技巧:

投保时,健康告知有什么小技巧?baoxian.2239.com2、选择提供智能核保的产品

和人工核保相比,智能投标胜在更方便快捷,而且即便被拒赔也不会留下记录,方便多个产品并投,可以提高成功投保的概率。

如果担忧被拒赔影响后续投保其他健康险,那么不妨选择一款支持智能核保的产品。

以上就是学姐总结的肺结节投保重疾险的建议,希望这篇文章能够对大家有所帮助。

学姐总结:

凡尔赛1号和阿波罗1号都是非常值得入手的产品,如果是由于超龄而买不了阿波罗1号,那么可以重点考虑凡尔赛1号。

不过学姐也提醒一下大家,凡尔赛1号在今年12月18日24时就要下架了,想要买这款产品的话还得抓紧时间。