目前全球利率处于下行的趋势,不少人都在寻找一种能够抵御未来低利率环境的理财方式。

而增额终身寿险就是一个不错的选择,它的固定利率是写在合同里的,不受未来利率下行的影响。

今天,学姐就来给大家测评一款瑞泰瑞玺增额终身寿险,不过由于互联网保险新规的影响,这款产品将于2021年12月31日前停售下架,如果看中这款产品的朋友,趁下架前赶紧入手啦!

在开始测评之前,我们先来了解下增额终身寿险的相关内容:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com· 瑞泰瑞玺增额终身寿险怎么样?有哪些亮点?

· 瑞泰瑞玺增额终身寿险收益如何?值得买吗?

一、瑞泰瑞玺增额终身寿险怎么样?有哪些亮点?话不多说,先来看看瑞泰瑞玺增额终身寿险的保障内容图:

从图中可以看出,瑞泰瑞玺增额终身寿险的保障内容比较中规中矩,接下来,学姐给大家分析下它的亮点。

1. 缴费期限灵活

瑞泰瑞玺增额终身寿险的缴费期限共有6个选项,分别是3年交、5年交、10年交、15年交、20年交、30年交,如果你的预算比较充足,可以选择较短的缴费期限,如果你的预算有限,那就可以选择较长的缴费期限,可以根据自身的实际情况来选择合适的缴费期限,十分灵活。

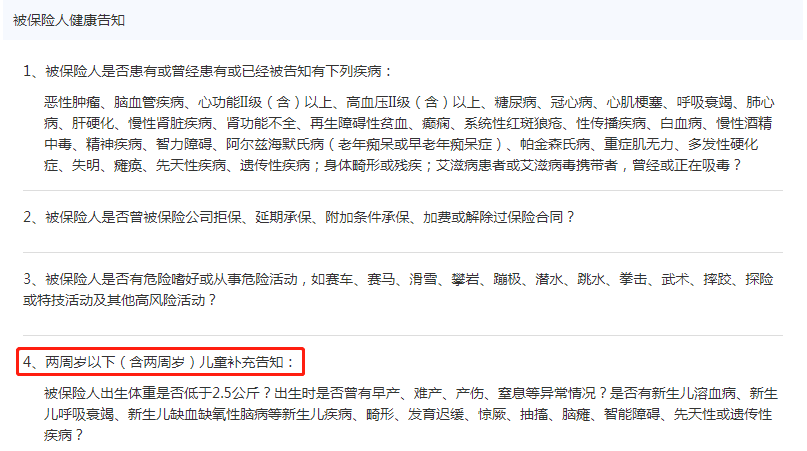

2. 健康告知少

健康告知是指在投保时,投保人要根据保险公司提供的健康告知书,对被保人的健康状况进行告知,无论是线上投保,还是线下投保,都是需要进行健康告知的。

瑞泰瑞玺增额终身寿险本质是一款“寿险+理财”的保险产品,所以在购买这款产品的时候,需要进行健康告知。

而瑞泰瑞玺增额终身寿险的健康告知只有3条,主要问询是否患有相关疾病,是否被保险公司拒保、延迟承保、加费承保等情况,是否喜欢或从事蹦极、潜水等高风险活动。

但如果是两岁及两岁以下的小孩进行投保,需要另外补充一条健康告知,询问出生时的体重是否低于2.5公斤、是否有早产、难产,是否有新生儿疾病等情况,总的来说,瑞泰瑞玺增额终身寿险的健康告知是比较少的。

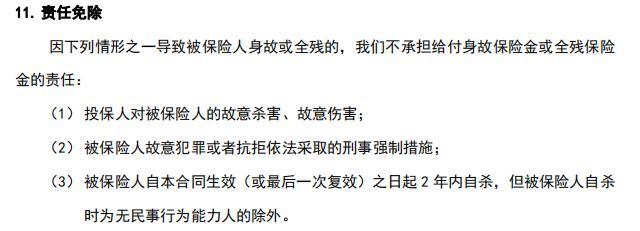

3. 免责条款少

免责条款是指保险公司不负责承担的责任,也就是不保什么,所以免责条款是越少越好的。

瑞泰瑞玺增额终身寿险的免责条款只有3条,比如故意杀害、故意犯罪、保单生效2年内自杀,都是比较常规的免责条款,对被保人来说很友好。

4. 保额递增比例高

瑞泰瑞玺增额终身寿险的保额按每年3.5%的速度复利增长至终身,可以有效地抵御通货膨胀,而且3.5%的递增比例在同类产品中属于比较高的水平了。

总的来说,这款瑞泰瑞玺增额终身寿险不仅缴费期限灵活、健康告知和免责条款少,而且保额递增比例高,是一款不错的理财险。不过在购买这款产品之前,还需要了解这些细节:

即将停售的瑞泰瑞玺增额终身寿险,这些细节你需要留意……baoxian.2239.com学姐以30岁的刘先生投保瑞泰瑞玺增额终身寿险,100万保额,每年交12.11万,交10年为例,来给大家测算下收益:

从收益图中,我们可以看出,在刘先生70岁的时候,现金价值达到了366.89万,如果通过退保把这笔现金价值拿出来,无论是作为养老金,还是留给后代都是很不错的。

假如刘先生之前一直没有取钱出来,等到80岁的时候才想退保,那么此时的现金价值为536.31万,除去121.1万的本金后,也可以拿到415.21万的收益,这个收益是很可观的。

总的来说,瑞泰瑞玺增额终身寿险亮点多多,收益也不错,是一款优秀的增额终身寿险。

如果你想多多对比其他的增额终身寿险,这篇榜单可以帮到你:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com