插播一条重大消息:为了规范保险行业的健康发展,银保监会于10月22日发布新规,目前在售的所有互联网保险产品,都将于今年内陆续下架。

消息一出,很多朋友都坐不住了,都纷纷跑来私信学姐,想知道在目前的产品中,有哪些是值得在停售前上车的。其中,问的比较多的是来自华贵人寿旗下的鑫爱e家终身寿险。

今天,学姐就给粉丝们解答疑惑,如果有感兴趣的朋友也可以一起来围观一下。

可能有很多朋友对华贵人寿并不了解,想知道它靠不靠谱,大家可以通过这篇文章简单了解一下:

华贵人寿靠不靠谱?看这篇文章就够了!baoxian.2239.com

华贵人寿靠不靠谱?看这篇文章就够了!baoxian.2239.com鑫爱e家终身寿险保障怎么样?

鑫爱e家终身寿险能拿回本金吗?

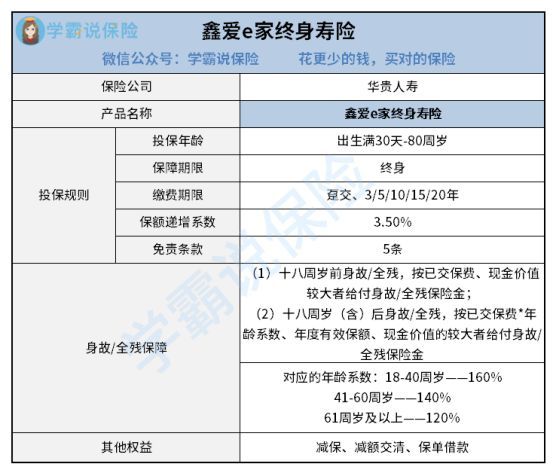

按照惯例,先给大家奉上鑫爱e家终身寿险的产品保障图:

废话就不多说了,学姐直接从它的优点给大家进行分析。

1、投保年龄广泛

鑫爱e家终身寿险支持出生满30天-80周岁的人群入手,不得不说,这个投保年龄范围真是广泛。

学姐评测过这么多寿险产品以来,遇到的投保年龄上限大多为60岁,或者是65周岁,像鑫爱e家终身寿险这么宽松的投保年龄还是比较少见的。也就是说,只要不是超过80岁的老年人,都有投保的机会。

从这里我们可以看出,鑫爱e家终身寿险对老年群体可谓是相当友好了。

2、保额以3.5%的比例递增

增额终身寿险,最大的亮点之一,就是保额并非是一成不变的,会随着保单年限的增长而增加。

鑫爱e家终身寿险也是如此,每年保额递增比例为3.5%,相比很多递增比例3%的同类产品,还多出了0.5%。大家可别小看这0.5%的差距,在保单年限的叠加下,后期出险能让我们拿到更多的保额。除此之外,保额跟现金价值也是挂钩的,保额越多,后期现金价值也越高。

3、缴费期限灵活多选

鑫爱e家终身寿险缴费期限是很灵活的,提供了趸交,3年,5年,10年,15年,20年交6种缴费方式。建议经济条件比较好的,可以选择趸交,也就是一次性付清保费,这样往后的保费都不用交了,省去每年缴费的烦恼。相对来说,总保费也会便宜一点。

如果条件不好的,可以选择最长20年交,每年平摊下来的保费也少一点,能很好缓解投保人缴费方面的经济压力。

4、保单贷款人性化

生活中,我们难免遇到急需用钱的情况,比如买房买车,子女婚假等,而鑫爱e家终身寿险具备了保单贷款的权益。保单贷款,简单来说,就是把保单押在保险公司那里,申请一定比例的资金,缓解目前的经济压力。

需要注意的是,保单贷款最高不得超过现金价值的80%,贷款期限不得超过6个月。

鑫爱e家终身寿险的优点还有很多,由于篇幅有限,这里就不再赘述了。如果大家还想了解这款产品的,可以点击链接查看:

即将停售的华贵鑫爱e家,没想到收益还不错!baoxian.2239.com看到这里,相信已经有不少小伙伴对这款产品感到心动了,别着急,下面是最重要的一个环节,我们来看看鑫爱e家终身寿险的收益怎么样。

二、鑫爱e家终身寿险能拿回本金吗?学姐以30岁的老王,保费5万,选择趸交的方式为例,来给大家测算下收益,下面是具体的收益演示图:

从上图中我们可以知道,到了保单第4年度的时候,保单现金价值为51545元,超过了已交保费5万元,也就是说老王已经回本了。相比很多回本需要长达七八年的同类产品,鑫爱e家终身寿险可谓是非常出色了。

到了80岁的时候,保单现金价值更是达到了248150元,足足是已经保费的4.9倍。要是老王在这个时候选择退保的话,这笔钱无论是拿来传承给孩子,或者是安度晚年都足够了。

总的来说,鑫爱e家终身寿险优点多多,不仅投保年龄广泛、保额以3.5%递增、缴费期灵活选择、保单贷款人性化,在收益方面也很出色。如果有小伙伴看上这款产品的,得赶紧在停售前搭上末班车了。

当然,如果你不太满意这款产品的收益,也可以看看这份高收益的寿险保单:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com