近期互联网保险产品将在2021年12月31日前下架的消息传出,不仅让众多消费者感到紧张,同时也引起了之前从未接触过保险的人们的关注。

但对于保险小白来说,百万医疗险和重疾险这两种保险有什么区别都还没搞清楚,更别说要抓紧时间去选购产品了。

因此,学姐在这里会对百万医疗险和重疾险进行详细讲解下,帮助大家理解两者的不同。

在此之前,我们还需要先好好复习保险的基础知识:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com本文重点:

什么是百万医疗险和重疾险?

百万医疗险和重疾险究竟该买哪种?

一、什么是百万医疗险和重疾险?

1、百万医疗险

百万医疗险,是一种报销型的健康险种,大多数产品都是一年期的,保额一般是100万或者以上,通常对一般医疗、重疾医疗、住院前后门急诊等住院期间的合理医疗费用进行报销,如生病住院花了10万,就报销10万,报销的费用不会超过实际医疗总支出。

2、重疾险

重疾险的赔付方式与百万医疗险不同,它是给付型的,一般有保至70、80岁等定期,或保终身的保障期限,属于长期型保险。

另外,它是专门保障重大疾病的,银保监会规定必保28种重大疾病都有保障,被保人只要患有合同约定的重大疾病且达到给付条件,就可以一次性拿到购买的保额。

关于重疾险的疾病赔付,大家有必要看看这篇文章深入了解下:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com重疾险的保额不像百万医疗险一样固定,是由投保人决定,通常可以投保20万、30万、40万等等,比如买 50 万保额的重疾险,罹患合同约定的重疾就赔 50 万,而且这笔钱拿到手后,不仅可以用于支付医疗费用,还能用于维持家人日常生活、补充因病无法工作的收入损失。

这篇文章对重疾险也有做详细的介绍,大家可以看看:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com3、百万医疗险和重疾险的作用

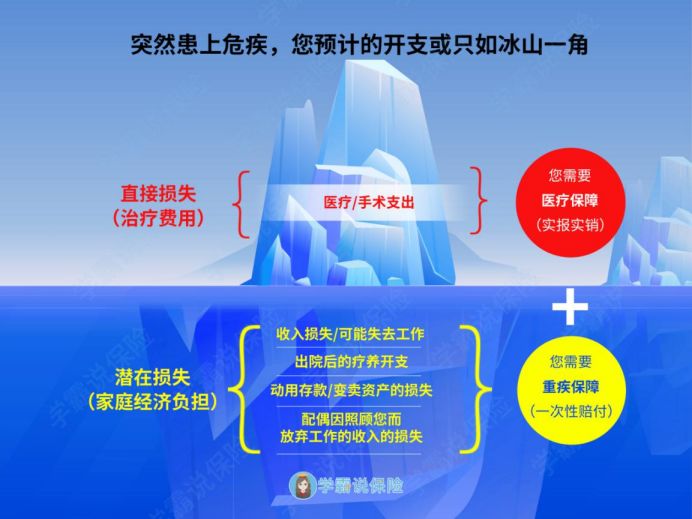

通过概念我们就能知道百万医疗险和重疾险是两种完全不同的险种, 大家再看看这张图片,能更直观地感受:

图中把患重病时的所有支出比作一座冰山,百万医疗险起到的作用就是解决冰山的一角,也就是我们最容易看到的住院、门诊、手术等治疗费用。

但现实中,患病造成的所有损失中还有包括这些:病人住院、家人要照顾病人而无工作造成的收入损失、病人出院后一系列的康复、家庭日常生活开支等等,这些损失加起来数目可不小,也是整座冰山的大体部分,这些就需要重疾险的赔偿金来抵消。

如果还是不懂,那不妨再看看这篇文章,能帮更好地帮助大家理解百万医疗险和重疾险的不同功能:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com二、百万医疗险和重疾险究竟该买哪种?

通过上面的内容,大家应该能意识到百万医疗险和重疾险有各自的保障责任,能发挥出不一样的保障作用,因此不用太纠结百万医疗险和重疾险哪个更好。

最好买保险方案就是这样配置——重疾险+百万医疗险。

前面已经说了,百万医疗险报销的最基本的医疗费用,而重疾险的赔偿金可以用来弥补更大的损失。

但如果还是选择困难的话,学姐建议可以参考大家下面的思路配置:

1、经济情况有限

由于百万医疗险通常是短期医疗险,保费比较便宜,我们可以在短时间内先配置一款性价比高的百万医疗险;

然后再配置一款定期重疾险,相同保障内容情况下,一般定期重疾险会比终身重疾险的便宜,同时要买足保额,因为各类重疾的治疗费用平均下来至少要30万元,因此我们的保额不要低于30万元。

保险的保额买多少是有门道的,学姐在这里分享给大家一些技巧看看:

保险买多少保额合适?说说里面的门道baoxian.2239.com2、经济条件充裕

经济条件好的人群还是要买一款相对好点的百万医疗险,然后再加一份终身重疾险,现在医疗技术发达了,人们的寿命也越来越长,如果只保至70岁的话,保障到期了,我们还能活很久,却又因为年龄太大,再难以买到合适的重疾险,就没有保障了。

为什么有条件有买终身重疾险,这里有说明原因了:

重疾险应该选择保定期还是保终身?baoxian.2239.com以上就是关于百万医疗险和重疾险的讲解了,希望能帮到大家!

当然,保险里学问有很多,不止上面所讲的内容,因此建议大家多花点时间研究,不要盲目投保哦!

最后再送上这份保险攻略,助你买到合适的保险:

怎么买保险最便宜?baoxian.2239.com