受互联网保险新规的影响,目前在售的互联网保险产品都要在12月31日前下架。

而中荷人寿的家业长青G款终身寿险也确定于2021年12日30日24:00停售,之前对这款产品有兴趣的朋友们可千万不要错过啊!

今天借着这个机会,学姐就再次来给大家说说这款产品~

开始测评之前,学姐还是想给那些对中荷人寿不太了解的小伙伴介绍一下这家公司~

中荷人寿靠不靠谱?恕我直言,这几款产品谁买谁吃亏!baoxian.2239.com

中荷人寿靠不靠谱?恕我直言,这几款产品谁买谁吃亏!baoxian.2239.com本文重点:

中荷家业常青G款终身寿险的保障内容好不好?

买中荷家业常青G款终身寿险养老靠谱吗?

想知道中荷家业常青G款终身寿险的保障内容如何?我们来看看它的产品形态图就知道了:

可以发现,中荷家业常青G款是一款增额终身寿险,其保额每年都会增加。

下面我们仔细看看这款产品有哪些亮点吧!

1.保额每年持续增长3.5%

中荷家业常青G款终身寿险的保额每年增长3.5%。

若以上图投保数据来算的话(30岁男,10万保额,10年交),首年保额为794900元,次年保额为794900*(1+3.5%),第三年保额则为794900*(1+3.5%)*(1+3.5%)……长此以往,复利增值。

随着时间的增长,积累的财富也越多。这就是增额终身寿险如此受欢迎的原因。

2.身故给付比例设置更合理

在终身寿险的保障中,给付比例与身故保险金息息相关。

一般来说,若被保人在已满18周岁、且缴费期满后身故,保险公司会赔付现金价值、有效保额或给付比例*已交保费三者中最大值。

值得一提的是,中荷家业常青G款终身寿险在按年龄划分给付比例这一点上做得特别好:

它将18-42岁(不含42)人群的给付比例设置为160%;

将42-62岁(不含62)人群的给付比例设置为140%;

将62岁及以上人群的给付比例设置为120%。

相比于市面上那些将18-40周岁人群的给付比例设置为160%、将41-60岁人群的给付比例设置为140%,将61岁及以上人群的给付比例设置为120%的终身寿险来说,它无疑更人性化。

举个简单例子,若被保人不幸在41周岁时身故且之前投保了这款产品的话,那其受益人自然有可能拿到更多的身故保险金。

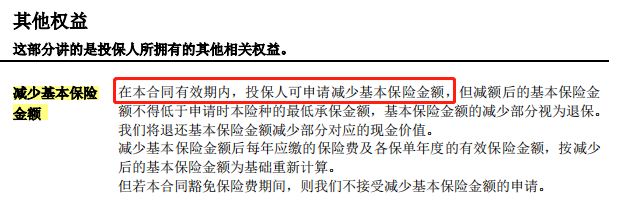

3.可以减保

除了具备一般终身寿险都具有的保单贷款功能,中荷家业常青G款终身寿险还支持减保。

这一点在产品条款中也有标明:

这么说来,中荷家业常青G款终身寿险提供的保障还是非常人性化的。

综合来看,中荷家业常青G款终身寿险的保额每年增长稳定,还支持后期减保。要是打算买它来养老的话,还是比较靠谱的。

而且学姐算了下这款产品的收益,发现其回本速度也比较快!可以说是各方面都比较令人满意的产品了。

想看具体收益测算情况的情况的朋友们可以直接看下文:

停售预告!「家业常青G款」终身寿险值得投保?我劝你谨慎...baoxian.2239.com另外学姐再次提醒大家,这款中荷家业常青G款终身寿险12月30日24点就要停售啦!心动的朋友们一定要抓紧时间投保哦!

如果大家还想再对比一下其他的终身寿险,也可以看看以下几款!

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com