前不久,银保监会下达了一份《通知》,对想要经营互联网保险业务的保险公司提出了更高的资质要求。

此外,银保监会还对保险产品做了一系列变动,比如将终身寿险的“减保”这一功能削减。

留意过终身寿险的人都知道,国富人寿推出的节节高终身寿险一直卖得很好,然而这款宝藏终身寿险也要面临停售了!

要想知道节节高增额终身寿险到底好不好,赶紧来看看学姐这篇最全测评文!

测评之前,如果不懂什么是增额终身寿险,可以先来看看学姐写的这篇详解文:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com本文重点:

国富人寿节节高增额终身寿险保障内容大揭秘!

国富人寿节节高增额终身寿险的收益怎么样?高不高?

按照惯例,学姐先给大家送上国富人寿节节高增额终身寿险的保障内容图:

通过上图,我们可以得知国富人寿节节高增额终身寿险接受出生满-70周岁人群投保,投保年龄范围较广。节节高增额终身寿险是保终身的,缴费期限可以选择分3/5/10年交,预算充足的人也可以选择一次性缴清保费。

并且,节节高增额终身寿险的缴费门槛较低,只需要1万就能投保。

下面学姐就来详细给大家说说它有哪些保障内容:

1、身故/全残保障赔付比例设置合理

考虑到不同年龄人群对应的责任不一样,节节高增额终身寿险在身故/全残保障中是根据年龄段区分赔付标准的。

18周岁前赔付已交保费和现金价值两者中的较大值。

18周岁后,根据是否在缴费期内,划分不同的赔付标准。

在缴费期内,身故或全残按累计保费*对应比例、现金价值两者较大者赔付。

缴费期后,身故或全残就按累计保费*对应比例、现金价值、有效保额三者之间的较大者来赔付。

其中累计保费对应比例是:18-40周岁是160%;41-60周岁是140%;61周岁及以上是120%。

2、能够减保取现

上面学姐也说了,保险新规会将增额终身寿险的“减保”这一功能削减。

现在趁节节高增额终身寿险还没停售入手的话,大家就能在以后需要用钱的时候通过减保取出一笔现金。

这相应会减少账户内的现金价值,但剩余有效保额会继续按照3.8%的复利进行生息。

3、万能账户保底利率达到3%

节节高增额终身寿险有万能账户,其保底利率达到3%。

可别小看这个万能账户,要是你不着急取现,留在账户的钱会进行二次增值。

此外,对比市面上哪些不固定结算利率的万能账户,节节高增额终身寿险直接将保底利率3%写进合同,给到大家稳定的保障,真的很不错!

节节高增额终身寿险的保障内容还有不少,感兴趣的可以点击下方链接进行深一步的了解:

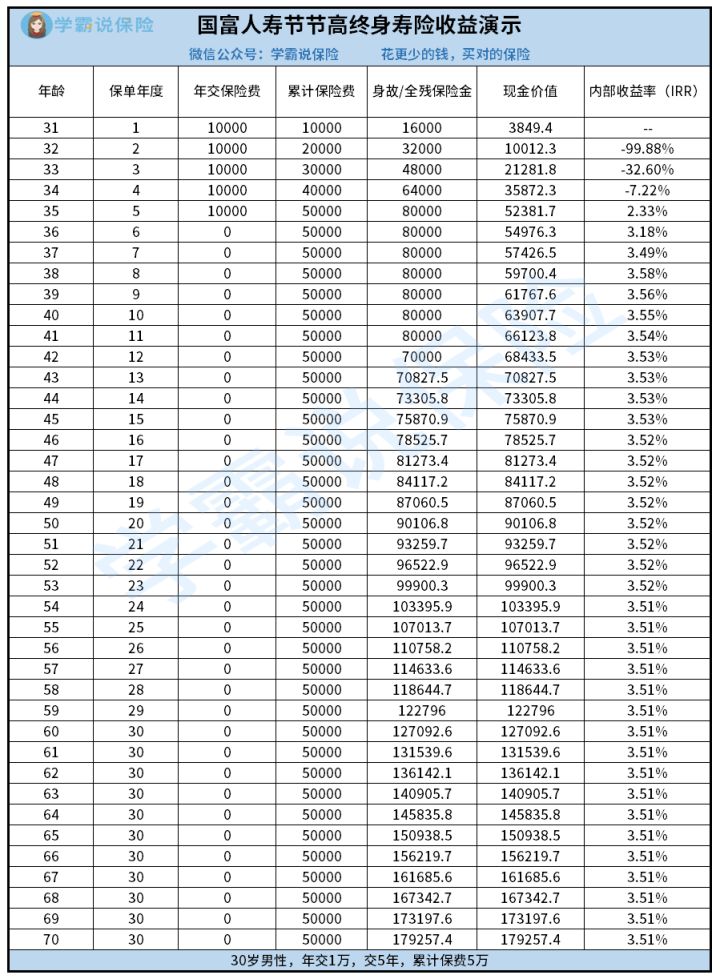

停售预警!国富人寿「节节高」增额终身寿险的收益如何?baoxian.2239.com想必大家最关心的还是节节高增额终身寿险的收益如何,学姐就以30岁小王为例,年交1万保费,分5年缴,具体收益如下:

可以看到,节节高增额终身寿险的内部收益率在保单第8年就达到了3.58%,往后内部收益率都稳定在3.51%。相比市面上只有1%、2%左右的内部收益率的增额终身寿险,节节高增额终身寿险的内部收益率是比较优秀的了!

此外,节节高增额终身寿险的有效保额按3.8%增长,现金价值在54岁的时候就已经是保费的两倍,这时候退保就能赚两倍保费。

如果大家还想要了解下有什么值得买的寿险,也可以看看下面这篇文章:

超全!国内热门寿险对比表baoxian.2239.com总结:国富人寿的节节高增额终身寿险的身故赔付比例设置合理,有减保这一功能,万能账户保底利率达到3%,值得入手。如果大家对节节高增额终身寿险的保额复利增长不是很满意,那么拥有3.6%的复利递增系数的爱心人寿守护神2.0终身寿险也值得考虑。