上个月,保险圈又发生了一件大事,那就是中国银保监会印发了一则互联网保险管理新规,里面主要的内容就是现有在售的互联网保险产品,都将在新规实施前下架(2021年12月31日)。

此则消息一出,很多本在观望的消费者就按耐不住了,都想要赶在停售前搭上末班车。

所以最近后台的私信非常多,其中很大一部分粉丝都在询问弘康人寿康乾1号·金满满终身寿险如何,收益好不好?

学姐在知晓大家的疑惑后,马不停蹄就给大家安排上今天的测评。

进入主题之前,估摸着有些小伙伴还不知道寿险和其它险种有什么区别,那不妨看看这篇文章哦:

重疾险、医疗险、意外险、寿险有什么区别?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?baoxian.2239.com康乾1号·金满满终身寿险有何亮点和不足?

康乾1号·金满满终身寿险的收益好不好?

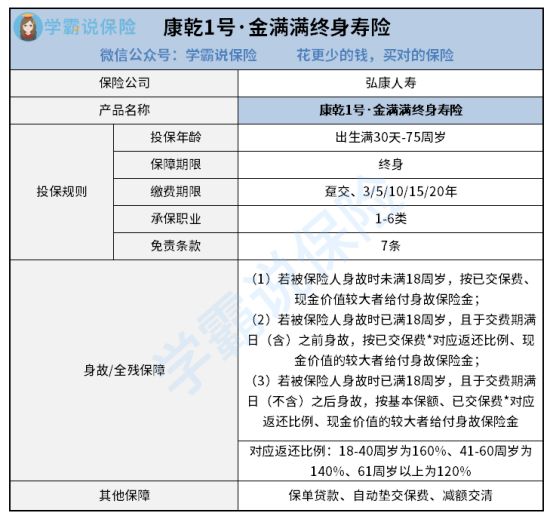

先给大家奉上康乾1号·金满满终身寿险的产品保障图:

放眼一看,康乾1号·金满满终身寿险的保障内容还是比较简单的,只含有身故、全残、保单贷款、自动垫交保费、减额交清这几项内容。那在如此简单的外表之下,会存在着怎样的亮点和不足呢?接下来学姐将一一揭秘!

亮点:

1. 承保职业广

康乾1号·金满满终身寿险的承保职业是1-6类,涵盖了警察、地质勘察人员、矿物采选人员等这些具有危险性质的职业。

相比于其他承保职业为1-4类的寿险来说,康乾1号·金满满终身寿险无疑是给予了5-6类的人群多一个投保的机会,让这些日常工作就处于危险境地的人群能为自身增加多一丝保障。

2. 其他保障十分贴心

康乾1号·金满满终身寿险的保单贷款、自动垫交保费、减额交清这三项其他保障都设置得很人性化。

如果未来的生活中,遇到了一些困难急需用钱,就可以用保单的现金价值申请保单贷款;如果是自己的经济上出现了一些小差错,没办法承担这么多的保费,也可以用现金价值垫交保费或者进行减额交清。值得注意的是,即便使用了这三项权益,合同也是会一直生效的。

由此可见,康乾1号·金满满终身寿险在这一方面上为投保人考虑的还是挺周到的。

不足:

一款产品没有不足之处是不太可能的,多多少少都会有一点小毛病。

康乾1号·金满满终身寿险唯一存在的小缺陷就是免责条款没有达到最优水平。

现在市面上的寿险免责条款一般为7条,多的话会有十几条,少的话只有三条左右。从保障图中我们也可以知道,康乾1号·金满满终身寿险的免责条款有7条,处在了一个中等水平,这就不是很完美了呢。

有些朋友可能还不清楚免责条款是啥,有疑惑的话可以通过这篇文章寻找答案哦:

保险的免责条款是什么?不懂可是要吃大亏的!baoxian.2239.com学姐把隔壁老王借过来用一下,假设老王在30岁时投保了康乾1号·金满满终身寿险,保费为10万,分10年交,来算下康乾1号·金满满终身寿险的收益,具体如下图:

如图所示,在老王40岁时,康乾1号·金满满终身寿险的现金价值为117809元,此时已超出已交保费。也就是说,这款产品在第10年的时候就可以回本,速度还是比较快的。

在60岁时,本金已经翻了6倍多,越往后,现金价值会增长的更高,真是令人感到惊喜。

如果到70岁时,老王想要退保。那这时,他可以拿到951407元,比原先投保的保费足足多出了85万,这笔钱,可以让老王的老年生活过得更加充实。

如此看来,康乾1号·金满满终身寿险的收益还是不错的。

整体而言,康乾1号·金满满终身寿险表现得较为出色,虽然免责条款上没有达到最优水平,但这也是保险公司为了防止有人恶意骗保而设置的内容,这点小毛病可以被其承保职业广、其他保障设置贴心,收益可观的优点所覆盖,还是值得大家入手的。如果有朋友想要投保终身寿险的话,那可得赶在它停售之前购买了,不然过了这村可就没这店啦。

最后,学姐还准备了另外一份热门的寿险榜单,想要多了解其它产品的朋友也可以自行看看:

值得买的十大寿险排行!baoxian.2239.com