随着利率下行,三胎政策的放开,人们越来越重视养老需求,其实除了年金险,增额终身寿险也是不错的选择,既有保障人寿风险的功能,又有投资理财的功能。

瑞泰人寿之前推出的瑞泰瑞玺增额终身寿险,保额递增比例高达3.5%,受到不少消费者的追捧,不过这款瑞泰瑞玺终身寿险将于2021年12月31日前下架,那这款产品到底好不好呢?今天,学姐就告诉你答案!

如果想要了解关于增额终身寿险的更多内容,可以看看这篇文章哦:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com· 瑞泰瑞玺增额终身寿险优缺点大公开!

· 瑞泰瑞玺增额终身寿险收益好不好?

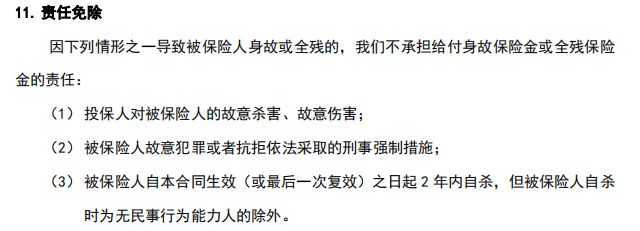

一、瑞泰瑞玺增额终身寿险优缺点大公开!话不多说,先来看看瑞泰瑞玺增额终身寿险的保障内容图:

从图中可以看出,瑞泰瑞玺增额终身寿险的保障内容有身故/全残保障、保单贷款,以及可以选择附加定期寿险保障。那这款瑞泰瑞玺增额终身寿险有哪些优点和缺点呢?

优点:

1. 缴费期限比较灵活

瑞泰瑞玺增额终身寿险的缴费期限可以选择3年交、5年交、10年交、15年交、20年交,灵活性比较强,支付能力强的人,可以选择较短的缴费期限,支付能力一般的人,则可以选择较长的缴费期限,满足了不同人群的预算需求。

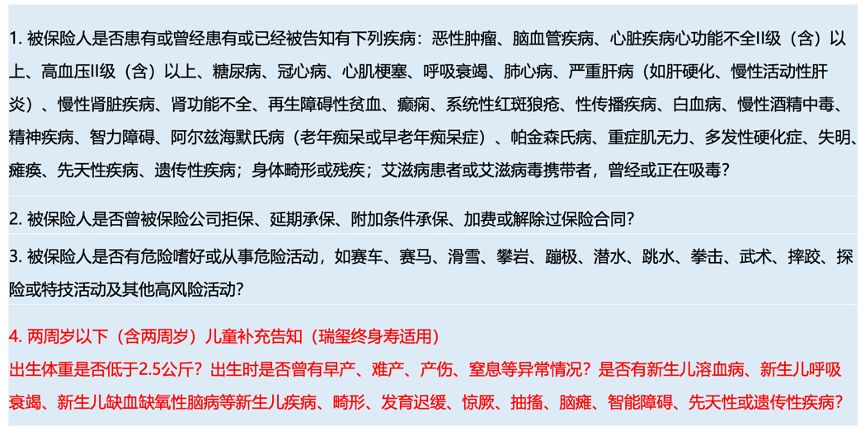

2. 健康告知、免责条款少

虽然瑞泰瑞玺增额终身寿险是一款理财险,但它也同样具备寿险的功能,所以购买这款产品的时候,是需要进行健康告知的。

瑞泰瑞玺增额终身寿险的健康告知只有3条,如果是给2岁或2岁以下的小孩投保,还需要补充一条健康告知,总体来说,瑞泰瑞玺增额终身寿险的健康告知属于比较少的。

除此之外,瑞泰瑞玺增额终身寿险的免责条款也很少,只有常规的3条,对被保人来说也是很有利的。

3. 保额逐年递增

瑞泰瑞玺增额终身寿险的保额按每年3.5%复利递增,这个保额递增比例在同类产品中,属于比较高的水平了,可以充分抵御通货膨胀带来的货币贬值。

当然,如果你想要保额递增比例更高的产品,可以看看这款守护神2.0增额终身寿险哦:

被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!baoxian.2239.com4. 支持保单贷款

瑞泰瑞玺增额终身寿险还可以提供保单贷款,贷款金额不能超过现金价值扣除各项欠款及利息后余额的80%,贷款时间最长为6个月。

瑞泰瑞玺增额终身寿险的现金价值高,如果短期内需要资金周转,保单贷款就是不错的选择,可以解决你的燃眉之急。

缺点:

不能加保、减保

加保是指如果你后期经济条件比较好,可以选择增加保额,这样后期的收益也会更多。而减保是指如果你需要资金周转的时候,可以通过减保来领取相应的现金价值,从而解决资金周转的问题。

市面上很多增额终身寿险都是可以支持加保和减保的,但是瑞泰瑞玺增额终身寿险却没有这两项功能,灵活性比较差。

瑞泰瑞玺增额终身寿险的收益可以通过两种方式获取,一是被保人身故/全残,二是直接退保领取相应的现金价值。

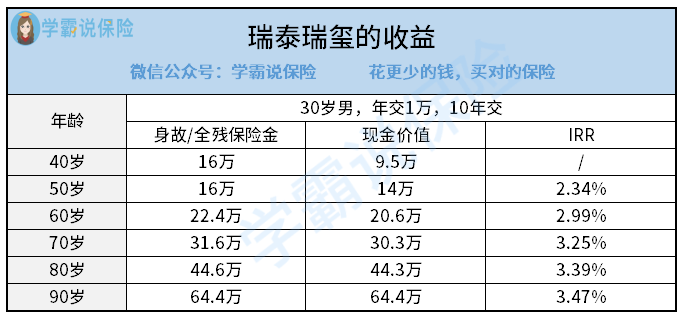

接下来,学姐以30岁男,年交1万,分10年交,来给大家测算下瑞泰瑞玺增额终身寿险的收益:

从图中可以看出,瑞泰瑞玺增额终身寿险在被保人70岁、80岁、90岁的时候,内部收益率irr分别是3.25%、3.39%、3.47%,这个收益率在同类产品中也是不错的水平了。

如果到80岁的时候不想继续持有这份保单,想退保,也是可以拿到一笔不错的收益的,此时的现金价值是44.3万,扣除10万的保费成本,也可以拿到30多万的收益,这个收益也是不错的。

综合来说,瑞泰瑞玺增额终身寿险的缴费期限比较灵活、健康告知和免责条款少、保额逐年递增、也支持保单贷款,内部收益率irr比较高,整体来说,瑞泰瑞玺增额终身寿险是一款值得考虑的理财险。

当然,除了这款瑞泰瑞玺增额终身寿险,市面上还有这些收益率高的产品:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com