2021年10月22日,中国银保监会印发了一则互联网保险管理新规。

消息一出,意味着互联网保险即将迎来大洗牌,即现有在售的互联网保险产品都将在新规实施前下架(2021年12月31日),这其中有不少对消费者而言是物美价廉的产品。

那么,学姐今天就要趁利久久plus增额终身寿险下架之前,让更多的小伙伴来了解一下这款优秀的增额终身寿险!

接下来,就让我一起回顾一下利久久plus增额终身寿险的绝妙之处吧!

如果有小伙伴不太懂什么叫做增额终身寿险的话,可以来看看学姐为大家写的这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com>>利久久plus增额终身寿险的保障责任如何?适合投保吗?

>>利久久plus增额终身寿险的收益有多少?

>>学姐建议

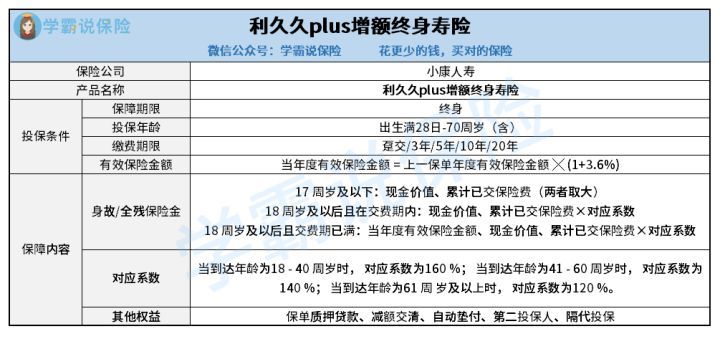

学姐废话不多说,直接上图:

看过了保障图过后,学姐带各位小伙伴来深入分析一波。

1.缴费期限选择多

利久久plus增额终身寿险共有5种缴费期限供大家选择,这五种缴费期限可以很大程度上匹配不同的预算人群,减少大家的缴费压力,让大家轻轻松松就能享受到保障。

不过,这缴费期限的选择可是很有学问的,学姐特地为大家准备了一篇投保指南,大家可以点击收藏哦:

缴费年限怎么选才不会亏?baoxian.2239.com2.起投门槛低

为什么学姐说利久久plus增额终身寿险的起投门槛低呢?大家要知道,目前市面上大部分的增额终身寿险的起投门槛都在5千元或1万元,甚至还会有更高的。

其实这无形之中,就会给投保人带来很大的缴费压力,毕竟投保的数额越大,保费就越贵。

但利久久plus增额终身寿险的起投金额仅为1千元!这样的一个起投金额就让很多人都会松了一口气,而且如果有小伙伴想要多投保一些金额的话,可以按照1000元的倍数投保。

3.其他权益丰富

相信大家可以从保障图中看出来,利久久plus增额终身寿险还支持保单质押贷款、减额交清和自动垫交。

这也就是说,利久久plus增额终身寿险可以在大家经济困难的时候,帮助大家获得一笔贷款缓解经济压力,或者是直接选择通过减额交清的方式,减小每年的缴费压力。

最重要的是,还可以帮助大家自动垫交保费,通过使用减少现金价值的方式,来垫交欠下的保费。

这样的三重权益,可以说是为意外出现了经济危机的投保人做足了保障,哪怕没有钱交保费也能照样享有保障!

利久久plus作为一款增额终身寿险,收益情况肯定是大家最想知道的!那么这款产品的收益情况如何呢?让我们一起拭目以待!

二、利久久plus增额终身寿险的收益有多少?学姐以30岁的王女士,投保了利久久plus增额终身寿险,年交保费10万元,交5年,共交费50万元为例,具体的收益如下图所示:

从上方的收益演示图我们得知,王女士在投保的第六年,年末现金价值就已经高达50.58万元,这也就是说王女士在第六年就已经回本了。相较于市面上其他的增额终身寿险,利久久plus增额终身寿险的回本速度可以说是很快的了!

而且,当王女士60岁时,年末现金价值将达到135.32万元,换算一下,已经是总交保费2.7倍了。

其次,大家如果在此时选择取回现金价值,也不会有损失。除此之外,不仅可以保障我们自己的衣食住行,还能为我们提供更高品质的养老生活。

当然,市面上高收益的理财险还有很多,并不是只有利久久plus增额终身寿险这一款产品,至于有哪些产品,可以来看看下面的这篇文章哦:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com综合以上各方面来看,利久久plus增额终身寿险还是不错的,保障责任优秀,收益也非常可观,是一款非常值得入手的产品。

在文章的最后,学姐要来给大家送上一波福利!至于是什么,大家点开就知道啦!

值得买的十大寿险排行!baoxian.2239.com