前不久,“高血压为何越来越低龄化”这一话题冲上了热搜。

由于当代年轻人存在长期久坐不运动、吸烟、喝酒、熬夜等不良习惯,导致以往被冠上老年病头衔的高血压,已经盯上了年轻人!

近期,年仅28岁的小李找到学姐,他说到:年纪轻轻就被检查患有高血压,不知道自己能否投保重疾险。

那么今天学姐就趁此机会,和大家科普一下这个话题吧!有同样困扰的朋友不妨接着往下看~

买保险之前,基础的保险知识还是要了解一下的,否则掉坑里了都不知道:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com>>什么是高血压?

>>高血压能买重疾险吗?有什么需要注意的?

>>学姐总结

一、什么是高血压?高血压,是指以体循环动脉血压增高为主要特征(收缩压≥140mmHg,舒张压≥90mmHg),可伴有心、脑、肾等器官的功能或器质性损害的临床综合征。

高血压早期可能无症状或症状不明显,但是当血压突然升高到一定程度时,则会出现剧烈头痛、呕吐、心悸、眩晕等症状,严重时会发生神志不清、抽搐,这就属于急进型高血压和高血压危重症,多会在短期内发生严重的心、脑、肾等器官的损害和病变,如中风、心梗、肾衰等。

高血压是最常见的慢性病,也是心脑血管病最主要的危险因素。

有数据统计,当前我国高血压患病人数已达2.7亿。而高血压带来的严重并发症如脑卒中、冠心病、心力衰竭、肾脏疾病致残率高、致死率高,已经严重影响国人健康。

因此,预防和控制高血压是非常有必要的。

由于高血压容易引发并发症,所以对于高血压患者来说,想投保重疾险并非易事,但是也要根据情况具体分析,下面学姐就来和大家具体说一说。

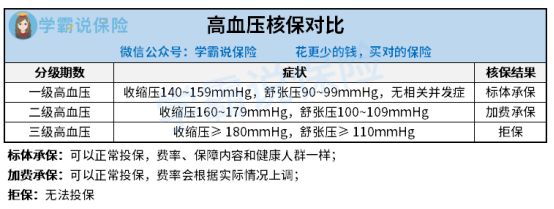

二、高血压能买重疾险吗?有什么需要注意的?根据收缩压、舒张压的范围,高血压可分为以一级、二级、三级,严重程度依次递增,投保重疾险的结果大致如下:

由图可见,一级高血压患者普遍可以标体承保重疾险,二级高血压患者则是加费承保,一般年龄越大,加费越高;而三级高血压患者,投保重疾险被拒保的可能性非常大。

总的来说,高血压患者也是可以买到重疾险的。那么在投保的时候还有什么其他需要注意的吗?

1、如实告知

高血压患者在投保重疾险时,切记一定要如实告知,不要隐瞒自身病情,否则是会影响后续理赔的。等到出险时保险公司拒赔,那可真的赔了夫人又折兵。

不懂如何健康告知的朋友不用担心,不妨看看这篇攻略:

投保时,健康告知有什么小技巧?baoxian.2239.com2、多个产品对比投保

不同的重疾险产品的核保条件是存在差异的,可能在投保A产品时得出的核保结论为加费承保,投保B产品的核保结论为标体承保。

对被保人来说,肯定是正常投保是最好的,所以我们可以多尝试投保不同的产品,选择核保结果最优的。

除此之外,尽量选择带有智能核保重疾险产品,不仅核保效率高,并且不会留存核保痕迹,要知道倘若留下拒保痕迹是会有不好的影响的。

3、准备好所需资料

在投保之前,高血压患者可以把血压的测量记录准备好,如果有做过相关体检,比如心电图、心脏超声等,也可以将体检的报告被准备好,以便不时之需。

三、学姐总结科普到这里,相信大家心中已经有个底了,贴心的学姐已经整理了一份健康告知宽松的重疾险榜单,不需要大家再去费心选择产品啦,近期有投保重疾险的朋友不妨看看里面有没有心水的产品:

最新!十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com所以,学姐也一直建议大家早早把重疾险配置好,不仅价格便宜,更多的是能够尽早的给自己提供充足的保障,等到自己疾病缠身的时候再想买重疾险就已经晚了!

对于身体状况良好的朋友,学姐同样筛选了10款值得买的重疾险产品,感兴趣的朋友快收藏起来,全网独家仅此一份哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com