国寿福系列的重疾险一直以来都是中国人寿的爆款产品,令人没想到的是,国寿福系列里还有寿险的,名为国寿福终身寿险2021版。

好多人也好奇这款国寿福终身寿险2021版表现如何,有没有哪些亮点值得关注,到底值不值得投保?

下面大家就一起来跟学姐探个究竟!

有些小伙伴对中国人寿的国寿福系列里的重疾险还不了解的,可以先查看这篇文章了解详细,再接着看下文的寿险分析:

「国寿福2021版」的三大保障,有点让人意外……baoxian.2239.com

「国寿福2021版」的三大保障,有点让人意外……baoxian.2239.com本文重点:

国寿福终身寿险2021版究竟有何突出表现?

国寿福终身寿险2021版真的值得入手吗?

一、国寿福终身寿险2021版究竟有何突出表现?

学姐把国寿福终身寿险2021版的保障内容整理成一张图,先来看看:

我们从这张保障图看出,国寿福终身寿险2021版的保障形态相对简单,主要保障责任包含了身故保险金和身体高残保险金。

不过,学姐还是能从中找出一些亮点的:

1、缴费方式灵活

市面上保险提供月交的终身寿险产品是很少的,特别是保终身的保险保费一般都会保定期的保费会相对贵点,对于一些家庭来说,都是一笔不小的开支。

还好国寿福终身寿险2021除了可以年交,还支持月交,再加上最长支持20年交,这样就可以将缴费压力尽量地分散开了,极大缓解的缴费压力,这点还算不错的!

这里也有一篇关于保险如何选择合适的缴费期限的文章,不知自己该选哪种缴费方式的小伙伴可以参考:

缴费年限怎么选才不会亏?baoxian.2239.com2、身故金可以转换养老金

国寿福终身寿险2021版还提供了转换年金的权益,就是身故金受益人可以将身故金转换成年金,这样可以用于受益人的养老等理财方面。

大家都明白养老是长期开支,何况如今国家也开始推荐国民通过购买商业养老年金险的方式规划理财,弥补社保养老金的局限性。

所以身为国字招牌的中国人寿在国寿福终身寿险2021版上,提供这样的转换年金的权益,无疑是一个贴心的选择。

但是,年金险这类保险属于理财型保险,与寿险大有不同,大家要先看看这篇文章避避坑:

学会这招,远离年金险99%的坑baoxian.2239.com二、国寿福终身寿险2021版真的值得入手吗?

看了以上国寿福终身寿险2021版的两个亮点,大家是否已经心动,想要投保了呢?学姐奉劝大家凡事不要着急,看完接下来的缺陷分析,我们再来决定要不要投保:

1、身故/高残保险金赔付比例偏低

本来国寿福终身寿险2021版的身故保险金和身体高残保险金,在等待期外是按基本保额、现金价值、已交保费*给付比例三者的较大者赔付的,挺灵活的。

但是里面给付比例系数设定是这样的:

41周岁之前:160%;

41-61周岁:140%;

61周岁之后:120%。

针对41-61周岁这个人群的保障力度不够大,因为如今大多数41-61周岁的人都还要承担家庭的经济重任,如果没有更高赔付比例,不幸身故或高残了,就不能更好地转移因家庭支柱倒下而带来的经济风险了。

更者,市面上有很多寿险产品,针对41-61周岁人群,提供160%的给付比例系数,可见国寿福终身寿险2021版在这方面只能说是中规中矩!

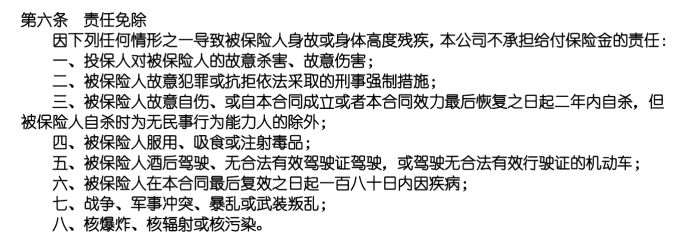

3、免责条款多

国寿福终身寿险2021在免责条款方面也没有优势,免责条款足足有8条:

市面上常见的寿险产品,免责条款最多也就7条,甚至已经有不少优秀的寿险产品只有3条免责条款。

而且免责条款越多,出险的概率就越低,对于被保人而言就越不利,详情学姐就在这篇文章里讲解了:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!baoxian.2239.com总的来说,国寿福终身寿险2021版在缴费方式、权益转化等方面是有自己的优势的,但是,保障责任方面,并没有更多突出的优势。

如果喜欢大公司的产品,并且预算充足,那么国寿福终身寿险2021版还是可以考虑下。

不过,我还是建议大家投保前不如多看看市面上的其他产品,比如下面这十款优质寿险,对比之后选最优的产品投保:

值得买的十大寿险排行!baoxian.2239.com