近年来,人们的理财意识不断提高。很多人除了投资股票、基金之外,还关注到了保险。比如万能险就是一种既有保障功能又有理财功能的理财险。

但是,万能险是真的“万能”还是空有名头呢?学姐今天就以事实说话,给大家好好测评一款万能险产品——平安智盈人生终身寿险,看看值不值得入手。

若想抢先了解万能险好不好,推荐看这篇科普:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com本文重点:

平安智盈人生终身寿险怎么样?

平安智盈人生终身寿险值不值得买?

话不多说,学姐先给大家上平安智盈人生终身寿险的产品形态图:

平安智盈人生终身寿险

平安智盈人生终身寿险

接下来,学姐就具体分析一下平安智盈人生终身寿险。

1、投保年龄平安智盈人生的投保年龄范围为18到60周岁。

考虑到未成年人一般不需要负责家庭收入,对寿险的需求不太强,下限为18周岁也挺合理。

而平安智盈人生的上限是60周岁,和其他终身寿险差不多。

如果超过了60周岁也不用灰心,还是有机会投保终身寿险的。

比如爱心人寿守护神2.0终身寿险,出生满7天到70周岁的人都可以投保。

不仅如此,守护神2.0终身寿险的保障内容也很优秀,最重要的是收益远超不少理财险。

如果想进一步了解,可以看这篇深度测评:

被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!baoxian.2239.com平安智盈人生的保险责任只有身故保障,固定赔付105%保单账户价值和基本保额的较大者。

关于身故保障的赔付方式,市场上还有另外一种,那就是划分年龄段给予不同比例的保险金。

比如最常见的是不满18周岁,赔付比例为100%;18-40周岁,160%;41-60周岁,140%;61岁以上,120%。

由于终身寿险主要是保障家人,而且被保人在不同年龄段所承担的家庭责任一般不同,大家可以根据自己将来可能面临的家庭责任来选择合适的产品。

大家买万能险,最注重的应该就是收益了,正是下面要讲的万能账户决定了收益高不高。

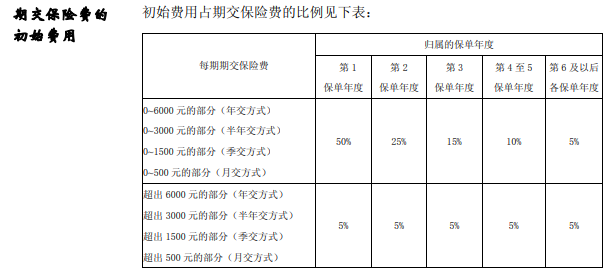

对万能账户不太了解的人,乍一看费用、利率这些可能摸不着头脑,别急,学姐这就帮你一图弄懂。

如图所示,万能账户里的收益就是万能险能带给我们的实际收益,等于所交保费-初始费用-手续费-保障成本。

平安智盈人生的保费是按自然费率计算的,意思是随着年龄的增长,每年的保费也在增加。

而由平安智盈人生的保险条款可知,初始费用是按照每年交的保费的一定比例扣除的,例如第一年的保费若是6000元,就要扣掉3000元初始费用。

学姐要提醒大家,初始费用相当于保险公司的运营费用,所以这笔钱是直接消费掉的,以后不会返还或者抵扣保费等等。

至于平安智盈人生的年保障成本,是根据被保人年龄、性别、危险保额及风险程度决定的。

一般情况下,年龄越大,保障成本越高。

看到这,相信大家应该清楚万能账户的钱是怎么来的了。

篇幅有限,若还想具体了解平安智盈人生的收益,可以看这篇测评:

网上都说平安的「智盈人生」不好,是真的吗?baoxian.2239.com总的来看,平安智盈人生终身寿险的保障内容还是不错的,大家可以根据自己的需求考虑是否入手。不过,万能险的选购比较复杂,注意事项还有很多,建议大家在做好四大险种的基本保障之后,才考虑购买这类理财险。

如果还是想买万能险,学姐建议多对比几款产品,有需要的不妨参考一下这份榜单:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com