前几天,抖音上出现了这样一则新闻:江苏扬州一男子因妻子患癌,外出打工赚钱,自己视网膜脱落,眼睛看不清楚也不舍得去医院治疗,看着就觉得心酸无比。

如果男子的妻子能拥有一份重疾险,如今整个家庭也不会处于一个无助的境地。可惜,世上没有如果。

所以说,大家不要等到重大疾病发生时才意识到重疾险的重要性,一定要预先做好准备,防患于未然。

而最近,在收到的私信中,大部分粉丝都想知道泰康重疾险靠不靠谱,泰康人寿保险公司实力如何。那今天学姐就统一答复大家。

开始之前,如果有朋友对于重疾险还不是很了解,可以看看这篇干货哦:

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com泰康人寿保险公司实力如何?

泰康重疾险靠谱吗?

1. 公司背景

泰康人寿保险公司成立于2016年,注册资本达30亿元,比起中国银保监会规定的最低注册金额——2亿元,已超于15倍,实力杠杠的。

而泰康人寿保险公司背靠的泰康保险集团更是“一位重量级的大佬”,截至2020年底,泰康保险集团管理资产规模超过22000亿元,连续三年荣登《财富》世界500强榜单,位列第424位,发展态势十分良好。

2.偿付能力

估计大伙最关心的是一间保险公司的偿付能力如何,因为这关乎着出险之后,自己能不能得到赔偿金。

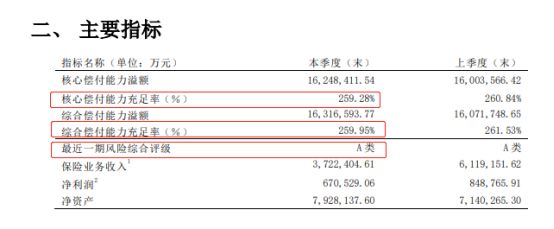

中国银保监会在偿付能力上设置了及格线,即核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级≥B级,保险公司的偿付能力才算过关。

下面是泰康人寿保险公司的偿付能力指标图:

如图所示,泰康人寿保险公司的核心偿付能力充足率为259.28%、综合偿付能力充足率为259.95%、风险评级为A,说明了这间保险公司的偿付能力已超额达标。消费者购买它家的产品出险后,它也有足够的能力进行赔付。

二、泰康重疾险靠谱吗?要想知道泰康重疾险靠不靠谱,那就得看重疾险的保障内容如何了。但是泰康人寿的重疾险很多,学姐在这里就只以泰享安心重疾险为例来进行测评,测评结果在下文,我们一起往下看吧。

先给大家呈上泰享安心重疾险的产品形态图:

泰享安心重疾险的投保年龄为0-70周岁,限制宽松;最长缴费期限可达30年,对于经济条件一般的人群来说也比较友好;还有很重要的一点——等待期,它的等待期只有90天,达到了市面上的最优水平。总体看来,泰享安心重疾险的投保规则设置的还是很人性化的。可惜的是,它的小缺陷都存在于保障内容当中。

1. 缺失中症保障

众所周知,一款优秀的重疾险必定会涵盖“轻症、中症、重疾”这三大基础保障,而泰享安心重疾险却偏偏缺失了中症,令人感到失望。

中症的病情程度、赔付比例处于轻症和重疾之间。没有中症保障,而被保人又刚好是罹患上中症的话,是达不到重疾的赔付标准的。这时只能看是否符合轻症的赔付条件了,如果不符合,被保人就拿不到保险金;若是比较幸运刚好符合了,则可以按轻症的20%赔付比例得到赔偿,只是如此一来,被保人就比较吃亏了,因为市面上重疾险的中症赔付比例一般为50%,更优秀者能达60%,这么一对比,就相差了30%-40%,50万的保额就相差了15万至20万,这可不是一笔小数目了。

所以,泰享安心重疾险在这一方面上考虑的并不是很周到。

2. 没有恶性肿瘤多次赔保障

恶性肿瘤,就是大家平常所说的癌症。

如今,我国癌症的发病率一直持续上升,而且,在癌症患者首次接受治疗过后,三年内复发的几率也高达80%。很多保险公司在设计重疾险时,为了更加贴合被保人的需求,会附加上恶性肿瘤多次赔的可选保障,这样即便被保人真的不幸再次复发,也能得到保险金进行治疗。

不过,泰享安心重疾险并没有设置恶性肿瘤多次赔可选保障,实在是不怎么贴心啊!

关于泰享安心重疾险的不足之处还有很多,学姐整理在这篇文章中了,想要继续探究的小伙伴可以自行查看:

想买泰康人寿「泰享安心」?这些缺陷你真的了解么?baoxian.2239.com整体而言,泰享安心重疾险的中症保障不到位,也没有设置恶性肿瘤多次赔可选保障,算不上一款出色的产品。但是,我们不能以一款重疾险来衡量整间保险公司的重疾险水平,大家若是想购买泰康人寿保险公司的重疾险,可以再去了解了解它家的其它产品,择优下手。

最后,学姐再啰嗦一下,买重疾险,不是一件容易的事情,如果大家不知道怎么下手,可以先看看这份投保指南,相信它能给到你们答案:

如何购买重疾险?这份购买指南,错过可就吃亏了!baoxian.2239.com