前段时间,有一位小伙伴在后台留言私信学姐,说自己在早些年购买过平安的一款万能型终身寿险——智盈人生,希望学姐能对这款产品做一期评测。

平安智盈人生是一款已经停售多年的万能险,在面世初期曾受不少消费者热捧,参与投保的人更是不计其数!那么今天我们就来分析分析这款产品,看看其内容到底如何!

由于下文涉及较多的专业词汇,大家不妨先了解一下基础的保险知识,以便更好地理解后文:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com>>平安智盈人生有什么亮点?

>>平安智盈人生存在的不足!

话不多说,我们直接浏览一下保障内容图:

(1)保障和投资灵活转换

平安智盈人生能够支持自主增减保额,消费者可以根据自身实际情况,在人生各阶段不同的保证需求,在规定范围内弹性增减保额,适当调整保障和投资之间的比重,非常灵活。

(2)有保底收益

平安智盈人生有设置了1.75%的保底利率,有保底利率也就意味着能够安心投入,无需担心收益风险。其次,目前智盈人生现行的万能账户收益率能达到4.2%,远远高于保底利率,我们完全可以根据个人保费预算和财务需求,申请追加或部分领取。但需要注意的是,具体的收益率会随公司运营情况产生变化,所以高于保底利率的部分是不确定的。

(3)支持缓期缴费

在保障不变的情况下,从第二个保单年度日起,如果被保人暂时无法支付期缴保费,只要当时的保单价值足以抵扣保障成本,平安智盈人生支持选择缓交期缴保费,继续享受保障。

看到这我们可以会觉得,平安智盈人生好像确实还不错,但学姐得告诉大家,这款产品远远没有大家想的那么好,其存在的不足被不少消费者诟病。

(1)健康保障缺失

平安智盈人生只支持附加重疾,不含任何轻症,中症保障,轻症,中症是指容易治疗,花费比较少的疾病,一般是赔付保额的30%-50%,可以缓解患者家庭的经济压力,让患者有条件尽早去医院治疗。

轻症中症是在重疾的基础上,降低理赔门槛,但同时也降低理赔标准的一种保障。轻症的诞生让重疾险的保障范围增大,使得疾病还没达到重疾严重程度之前,就能获得理赔。

目前市面上的健康类保险都带有轻症和中症的保障,如果消费者购买保险的目的主要是获取充足保障,那么平安智盈人生就无法满足这个需求。

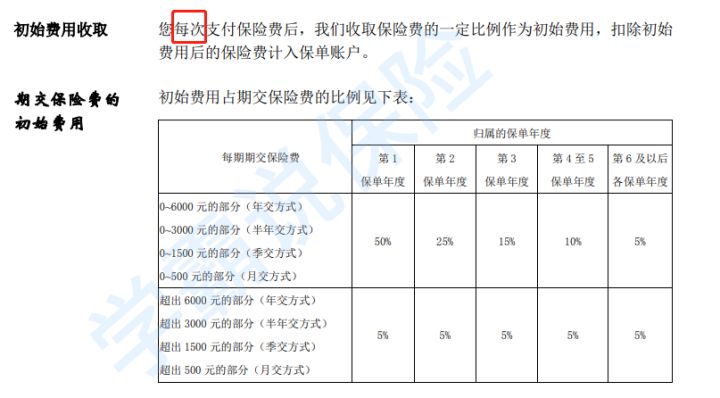

(2)扣费成本高

平安智盈人生将客户每年存的钱(就是缴纳的保费)存入保单账户从而累计收益。但是!每次存钱都是要扣除初始费用的,具体如条款所示:

前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%,相当于你第一年存6000元就要扣掉3000元。

除了初始费用需要扣除,我们还要考虑保障成本的支出。保障成本根据被保险人的年龄、性别、危险保额及风险程度决定。

举例20岁左右的被保人,月保障成本约为77块钱,年保障成本大概780-924左右,该被保人到60岁左右的保障成本大概为月1000元左右年保障成本大概 1.2-1.4万左右。到70岁保障成本更高,这些保障成本都要从万能账户里扣。

篇幅有限,如果想要对智盈人生这款产品做更深的了解,可以点击下面这篇详细的评测:

网上都说平安的「智盈人生」不好,是真的吗?baoxian.2239.com智盈人生这款产品虽有着不小的优势,但其存在的不足实在无法让人忽略,如果账户收益大于保障成本,我们会觉得这款产品挺不错;但随着年龄增长,保障成本开始逐渐大于账户收益,并且费用持续增涨到收益无法足够扣除的时候,我们就要产生额外的支出了!

所以对于这种万能型的,兼具保障理财功能的产品,消费者真的要仔细考虑清楚!重点考虑重疾保障的小伙伴,学姐这里有一份近期高性价比重疾险榜单,有兴趣也可以参照看看,避免踩坑:

十大便宜好价的重疾险大盘点baoxian.2239.com