以前一提到寿险,大多数人就会觉得“晦气”,毕竟寿险是一种以人的生死为保险目标的保险。

但随着保险知识的科普,大多数人都了解到寿险其实更多是一种家庭责任,是非常适合有家庭责任的家庭主体购买的保险。

最近正好有位朋友私信学姐,想要了解平安福19Ⅱ终身寿险,那么今天学姐就跟大家好好聊一聊这款保险吧~

文章开始之前,学姐先给大家送上一份福利:

值得买的十大寿险排行!baoxian.2239.com

值得买的十大寿险排行!baoxian.2239.com平安福19Ⅱ终身寿险表现如何?

平安福19Ⅱ终身寿险值得入手吗?

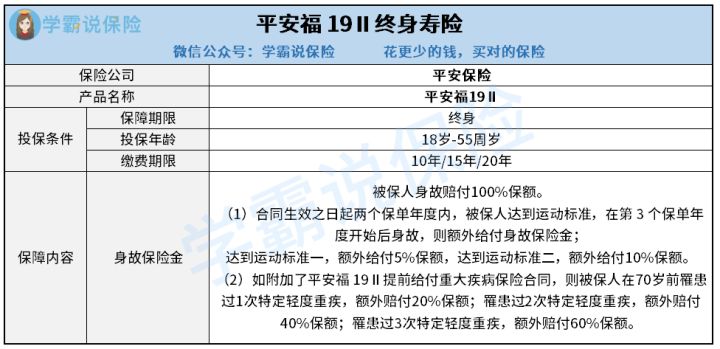

先跟大家说一下,平安福19Ⅱ终身寿险是平安福19Ⅱ的主险产品,可以附加重疾险等多个保险产品。

下面大家来看看产品形态图吧:

从产品形态图中我们看到平安福19Ⅱ终身寿险的保障内容非常简单,只有身故保险金。

下面我们来详细分析一下平安福19Ⅱ终身寿险的优缺点吧:

优点:1、身故保障有额外赔付

平安福19Ⅱ终身寿险的身故保障有三种赔付标准,第一个就是只赔付100%基本保额。第二个就是达到运动标准后,额外赔付5%保额或者10%保额。

第三个就是如附加了平安福 19Ⅱ提前给付重大疾病保险合同,那么如果罹患了合同约定的特定轻度重疾,则额外赔付身故保险金,最高可赔60%。

总的来说,平安福19Ⅱ终身寿险有身故额外赔这一点还是挺不错的。

1、缴费期限不灵活

我们看到平安福19Ⅱ终身寿险的缴费期限只有10年/15年/20年选,选项较少。

目前市面上很多同类产品的缴费期限灵活性都非常高,有趸交、5年交、30年交等,能满足不同人群的需求。

像一些收入较高的人群大部分都会想要选择趸交,一次性就把保费交齐。

而平安福19Ⅱ终身寿险却没有这个选项选择,确实有些不足……

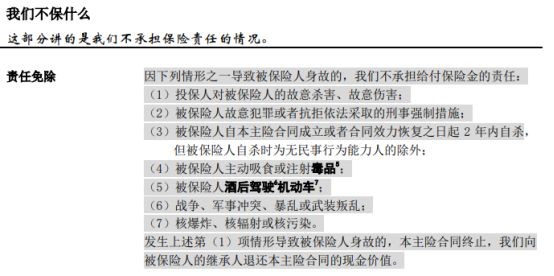

2、免责条款过多

我们在选择寿险产品的时候,就需要格外关注免责条款有多少了~

平安福19Ⅱ终身寿险的免责条款多达7条,相对来说算是比较多的了,因为市面上做得比较好的寿险产品免责条款一般只有3条。

那么免责条款是什么呢?

可以简单理解为,如果被保人身故原因属于免责条款的范畴,那么保险公司是有权不予赔偿的。

所以对我们消费者而言,免责条款当然是越少越好了!

还是不太懂免责条款这个知识点的话,可以点这里了解:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!baoxian.2239.com总体来看,平安福19Ⅱ终身寿险的表现比较一般,学姐建议大家还是多看看其他产品多对比一下。

不过学姐在这里要提醒大家一下,终身寿险并不适合所有人,比较适合一些经济收入高、有财富传承需求的人群。

如果是普通家庭的话,可以购买定期寿险,性价比会更高一些哦~

不知道什么是定期寿险的话,看看这篇文章吧:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com