增额终身寿险,凭借着保额增长、终身保障、灵活周转的优势,成为保险界的“网红小生”。

但是好景不长,前几日银保监发布新规,通知规定增额终身寿险要取消“减保”功能,这意味着不少增额终身寿险将会迎来一波下架风潮。

其中热销的海保乐满满增额终身寿险也难逃一劫,这款产品有什么优缺点呢?收益如何?今天学姐就来和大家测评一番!

对增额终身寿险不了解的朋友,不妨先阅读这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com>>海保乐满满增额终身寿险有哪些优点和缺点?

>>海保乐满满增额终身寿险收益是真的吗?

>>学姐总结

一、海保乐满满增额终身寿险有哪些优点和缺点?老规矩,我们先来看看产品保障图:

>>优点

1、缴费期限灵活

海保乐满满增额终身寿提供了两种缴费期限:趸交、年交,其中年交还提供了3/5/10/20四个档位,产品灵活性非常高。

趸交,即一次性缴清所有保费,这种缴费期限适合收入高但是收入不稳定的人群选择;

年交,即每年缴纳一笔固定保费,适合收入稳定的人群选择。

可以看出,两种缴费期限分别适合不同收入群体,投保人可以根据自身需选择。

类似趸交这样的保险术语还有很多,学姐都整理在这篇文章当中了,不懂的朋友可以点击这篇科普文了解看看:

超全!你想知道的保险知识都在这baoxian.2239.com2、保额递增系数高

增额终身寿险最大的特点,就是保额会根据递增系数每年复利递增。

递增系数越高,增益效果也就越好,而海保乐满满增额终身寿的保额递增系数为3.8%,和市面上同类产品相比,做得算是相当不错的。

3、功能灵活

海保乐满满增额终身寿支持加/保、减额交清、保单贷款功能:

减保:即减少保额,降低保障额度,可以降低缴费压力的同时避免保单失效。

加保:保单生效两年后可以申请增加保额,补交部分保费即可,可以增加后续的收益。

减额交清:如果被保人无力继续缴费,但是又不想退保,就可以把此时保单的现金价值充当以后的保费,使得保障依旧有效,但是相应的保额会减少。

保单贷款:可以申请贷款保单现金价值的80%,期限最长180天,能够解决被保人短时间的资金需求。

>>缺点:

1、投保门槛高

海保乐满满增额终身寿最高仅可允许65周岁人群投保,投保门槛稍高,市面上的同类型产品很多都允许70周岁人群投保了!

除此之外,海保乐满满增额终身寿的起投门槛为:趸交3万元,年交1万元,对刚出社会的打工族来说不太友好,起投门槛较高。

2、身故/全残系数设置不合理

海保乐满满增额终身寿的身故/全残赔付对应系数为:18-40周岁160%,41-61周岁140%,61周岁以上120%。

为什么学姐说这个赔付系数不合理呢?合理的设置应该如下:18-61周岁160%,61周岁以上120%。

对于41-60周岁这个年龄段的人群而言,普遍身上都肩负着经济重担,所以应该将这段时间的赔付系数设置为最高,才能给予这个年龄段的人群最切实的保障。

赔付的系数越高,得到的理赔金也就越多,倘若被保人遭遇不幸身故,最起码还能给家人留下一丝慰藉,延续爱与责任。

二、海保乐满满增额终身寿险收益是真的吗?增额终身寿险的收益,是和保单现金价值有关的。

保单现金价值,就是我们能够退保时领回的钱,下面学姐就给大家测算海保乐满满增额终身寿的收益:

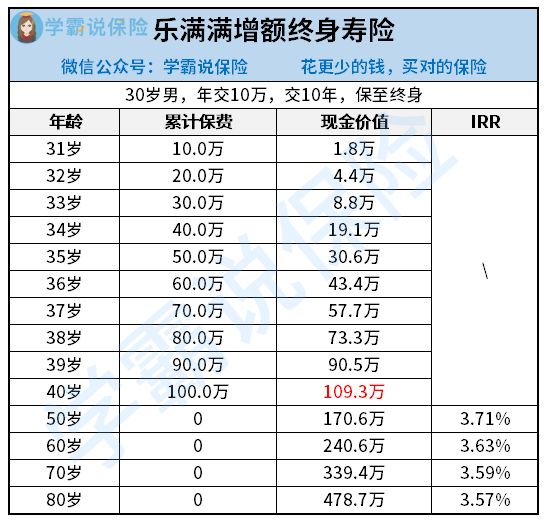

30岁的小王投保了一份海保乐满满增额终身寿,选择年交保费10万元,交10年。

由图可以看到,在保单第10年,现金价值就达到了109.3万,大于了累计已交保费,也就是说这个时候已经回本了。

在小王60岁时,保单现金价值达到了240.6万元,翻了2.4倍!如果选择退保,小王就能利用这笔资金改善资金的老年生活了。

倘若不退保,在小王70岁时,保单现金价值高达339.4万元,收益十分可观。

并且经过测算,从小王50岁-80岁这段期间,海保乐满满增额终身寿险的IRR在3.5%之间浮动,达到了优秀水平!

三、学姐总结总的来说,海保乐满满增额终身寿险在保障方面还是存在些许不足,但是整体收益非常可观,有投保意向的人群可要抓紧下手了!

最后提醒一句,由于保险新规的发布,海保乐满满增额终身寿将于2021年12月31日前下架,想要投保的朋友要抓紧时间哦!

倘若这款产品不是你的菜,贴心的学姐还整理了5款高收益增额终身寿险,全网独家,可不要错过:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com