近日,长沙一名31岁的男子因长期熬夜打游戏导致心衰,心脏功能仅剩35%。

生活中,很多人都像这名男子一样,肆意地熬夜、吃各种垃圾食品,追求着当下的快乐,殊不知,自己的身体机能已经在走下坡路。

因此,我们日常除了要注意自身的饮食、作息习惯外,还需要使用一些手段来增添对自身的保障,比如说保险。

目前来说,保险是转移疾病带来经济损失的最好方法,也正因如此,它受到了大部分人的青睐,像昨天,就有一位粉丝来咨询学姐,她想知道中国太平人寿保险公司的实力如何,它家的重疾险值不值得购买。

那趁着现在有些空闲的时间,学姐赶紧来答疑解惑。

进入主题之前,大家可以先了解一下评价一间保险公司好不好的标准有哪些:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com中国太平人寿保险公司靠谱吗?

中国太平重疾险怎么样?

估计大伙在买保险时,都会想先了解一下这间保险公司靠不靠谱,毕竟,买保险就是买保障,要是保险公司不靠谱,那又何谈保障呢?所以,学姐接下来将通过公司背景和偿付能力对中国太平人寿保险公司进行深入分析,看看它的实力如何。

1. 公司背景

中国太平人寿保险公司成立于2001年,注册资本为100.3亿元。我国银保监会规定,保险公司注册资本必须要在2亿元以上,而中国太平人寿保险公司的注册资本明显高出了标准线的50倍以上,实力雄厚。

此外,在2019年11月19日,太平人寿保险公司荣获了“2019年度亚洲卓越寿险公司"奖,连续四年入选了《财富》世界500强。由此可见,中国太平人寿保险公司在这十几年的时间里发展状况十分良好。

2. 偿付能力

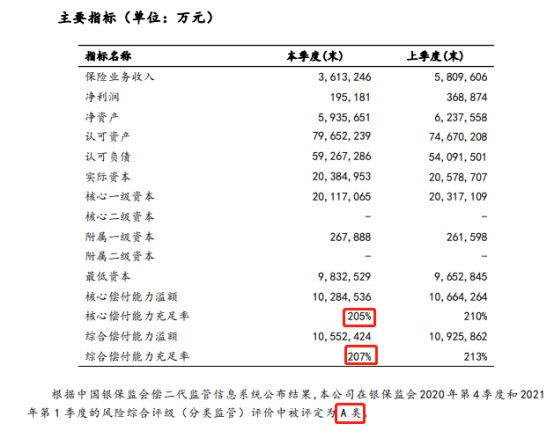

偿付能力,简单来说,就是判断一间保险公司有没有偿还债务的能力。对此,银保监会也设置了合格线,当核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级为B类及以上,这间保险公司的偿付能力即为达标。

而中国太平人寿保险公司最新一季度的偿付能力指标,如下图所示:

从图中可知,中国太平人寿保险公司的核心偿付能力充足率、综合偿付能力充足率分别为205%、207%,风险等级为A,这已经远远超于了合格水平,间接表明了这间保险公司是有足够的能力去赔付保险金,消费者也不用担心出险后得不到赔偿的问题。

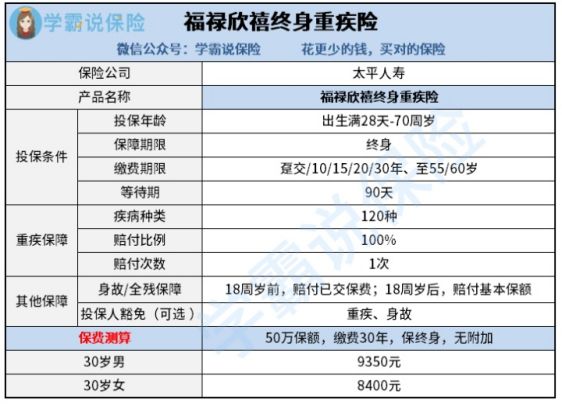

二、中国太平重疾险怎么样?虽说我们已经了解到中国太平人寿保险公司是非常靠谱的,但它家的重疾险是不是也那么优秀呢?学姐挑选了一款它家目前比较受大众欢迎的福禄欣禧重疾险来测评一番。

先给大家呈上福禄欣禧重疾险的产品保障图:

放眼一看,福禄欣禧重疾险的小毛病很多啊,具体是哪一些呢?请听学姐娓娓道来:

1. 缺失轻中症保障

一款优秀的重疾险必定会涵盖“轻症+中症+重疾”这三大基础保障,而福禄欣禧重疾险居然缺失了轻中症保障,这也太鸡肋了吧。

要知道,轻症、中症的病情程度比重疾轻一些,有了轻中症保障,能让被保人在重大疾病早期发现的时候及时接受治疗,避免病情向重疾的方向发展。

可惜的是,福禄欣禧重疾险这两大保障都没有,实在是太不贴心了。

2. 重疾没有额外赔付

福禄欣禧重疾险的重疾赔付只有100%基本保额,此外,就再无其它额外赔付,这赔付力度实属不够大方!

现在市面上很多重疾险为了给予被保人有力的保障,会在重疾保障上设置额外赔付,比如凡尔赛1号重疾险,它就规定了在60周岁前罹患重疾即可额外获得80%的保险金,康惠保旗舰版2.0重疾险也让60周岁前的人群享有60%的额外赔。福禄欣禧重疾险与之相比真是逊色了不少啊!

关于福禄欣禧重疾险的更多内容,学姐就不再过多的赘述了,想要进一步了解的朋友可以移步到这篇文章中查阅:

太平人寿「福禄欣禧」终身重疾险好不好?baoxian.2239.com整体上来看,福禄欣禧重疾险的保障并不全面,不仅缺失了轻中症保障,重疾赔付也不够给力,不算是一款优秀的产品。但是,福禄欣禧重疾险只是中国太平人寿保险公司众多重疾险中的其中一款,它并不能代表整间保险公司的重疾险水平,大家可以再去了解一下它家的其它重疾险,可能会挖掘到宝藏产品呢!

最后,学姐给大家送上一份重疾险防坑指南,让大家在投保时避免入坑:

重疾险哪个好,手把手教你避开保险的这些坑baoxian.2239.com