近日,一名24岁的小伙因通宵打游戏,突然肢体麻木,去医院检查后被诊断为脑卒中。

如今,不健康的生活习惯和作息成为了诱发疾病的重大因素之一,让人们不得不重视起来。但除了要将不良的生活习惯改掉外,我们还需要利用一些其它手段,提前做好转移疾病带来的经济损失风险的准备,就好比保险。

而最近,阳光人寿接连推出了一些重疾险,引得大家对它十分关注,与此同时,也有些人提出了这样的疑惑:这家保险公司靠谱吗?它家的重疾险怎么样?那今天学姐就来帮大家答疑解惑。

在此之前,大家先了解下重疾险的相关知识:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com阳光人寿保险公司靠谱吗?

阳光人寿重疾险怎么样?

1.公司背景

阳光人寿保险公司成立于2007年, 注册资本为183.4亿元人民币。中国银保监会规定:保险公司注册资本金额最少要有2亿元。很明显,阳光人寿保险公司是这个标准的90倍以上,实力雄厚。

到目前为止,阳光人寿保险公司已开设33家二级机构、近1000家三四级分支机构。此外,在这十几年的时间里,阳光人寿保险公司还荣获“最受消费者欢迎寿险公司”、“卓越价值成长保险公司”、“最佳理赔保险公司”等一系列荣誉,发展情况十分良好。

2. 偿付能力

要想知道一间保险公司靠不靠谱,还得看它的偿付能力如何。

偿付能力是衡量保险公司是否能偿还的起债务的重要指标。对此,银保监会也设立了一个合格的标准:核心偿付能力充足率在50%以上(含50%),综合偿付能力充足率在100%以上(含100%),风险评级为B级以上,这间保险公司的偿付能力才算达标。

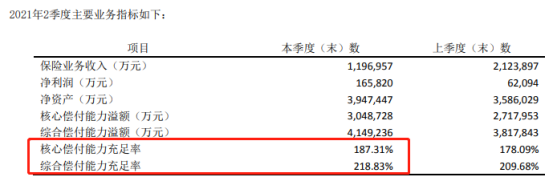

下面来看看阳光人寿保险公司的偿付能力指标图:

如图所示,阳光人寿保险公司最新的核心偿付能力充足率和综合偿付能力充足率分别为187.31%、218.83%,风险评级为A。这说明了这间保险公司具有足够的偿还债务的能力,消费者也不用担心购买了它家的保险产品,出险后得不到赔偿的问题。

二、阳光人寿重疾险怎么样?由于阳光人寿保险公司的重疾险众多,学姐只选取它家较为热门的关爱e生k款重疾险来进行分析,看看这款产品保障究竟如何。

先给大家呈上关爱e生k款重疾险的产品保障图:

放眼一看,关爱e生k款重疾险的保障内容比较丰富,不仅含有轻症、中症、重疾三大基础保障,还有额外重大疾病保险金、身故保险金、保费豁免等其它保障,挺不错的样子。但是,学姐在细细查看保险条款时,发现了它还是存在着一些问题:

1. 中症赔付比例低

关爱e生k款重疾险的中症赔付比例只有50%,这就有些不够看了。

要知道,现在市面上很多优秀的重疾险在中症上都设置了60%的赔付比例,这么一对比,两者之间就相差了10%,50万的保额就差了5万。这相差的保额对于面临着高昂治疗费用的被保人来说,就是“救命钱”。

可见,关爱e生k款重疾险在这一点上,考虑的并不是很周到。

关于中症的更多内容,学姐整理在这篇文章中了,对中症还不是很了解的朋友可以自行探究哦:

中症是什么?有什么作用?要注意哪些?一文解析!baoxian.2239.com2. 额外重大疾病的保险金赔付条件严苛

如果被保人想要获得额外重大疾病的保险金,那就得同时满足这两个条件,缺一不可:年龄未满41周岁,且要在第20个保单周年日前首次罹患重疾。

41周岁后的人群,大多都还是家里的经济支柱,一旦罹患重大疾病,整个家庭的经济可能就无法得到正常运作,如果有了额外重大疾病保险金的话,无疑是减轻了家庭的经济压力。可惜的是,关爱e生k款重疾险只让41周岁前的人群享有额外赔,还必须得在保单前20年内初次患上重疾才有的赔。而有些重疾险的额外赔条件只有年龄上的限制,且限制的比较宽松,一般在60周岁前即可享有额外赔。关爱e生k款重疾险与之相比,无疑是比较严苛了些。

综上所述, 关爱e生k款重疾险表现的一般般,不仅中症赔付比例低,就连额外重大疾病保险金的赔付条件也这么严苛,给予不了被保人有力的保障。

但是,我们在上面也分析过了,阳光人寿保险公司的实力强大,是一间靠谱的保险公司,大家若是看上了它家其它的优秀重疾险,可以放心购买。

最后,这里有一份投保重疾险的防坑攻略,能让大家在投保的路上少踩些雷:

重疾险哪个好,手把手教你避开保险的这些坑baoxian.2239.com