在过去,人们对保险、重疾险这类事物都非常排斥,会觉得不吉利,会觉得根本用不上。但随着时间推移,生活环境与习惯的变化,疾病越发趋于常态化、年轻化,不少人开始正视起重疾险,并为自己和家人投保上。但也部分的小伙伴对重疾险仍旧存在疑问,重疾险究竟是什么?作用具体是什么?真的需要买吗?

今天学姐就来跟大家聊聊“重疾险需不需要买?”这个话题,如果需要买的话又有什么推荐?

由于下文涉及较多的专业词汇,大家不妨先了解一下基础的保险知识,以便更好地理解后文:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com>>重疾险需不需要买?

>>值得购买的高性价比重疾险推荐!

首先学姐要告诉大家,重疾险是肯定需要买的,无论是为自己还是为家人,而买重疾险的原因主要如下:

(1)重疾发病率高且趋于年轻化

我国重疾的发生率居高不下,近些年还在逐渐上升。没有人能保证自己不得病,更没有人保证自己不会得重病,特别是癌症等重疾,发病率尤其高。

其次,重疾越发趋于年轻化,常态化,以小伙伴最常听起的白血病为例,根据相关的资料显示,我国目前至少有400万白血病患者,其中有将近四分之一是年龄未满18周岁的未成年人。重疾其实离我们并不遥远,重疾也并不是只有年老才高发。

(2)重疾治疗费用昂贵

面对日益高发的重大疾病,我们还不得不面临一个问题,那就是一旦罹患重疾,治疗费用往往很高,普通的家庭难以承受,常见的重疾如:恶性肿瘤、急性心肌梗塞、终末期肾病等,平均治疗费用在20万-50万。很多家庭往往因为重疾负债累累,想方设法的筹款治疗。

(3)医保报销存在局限性

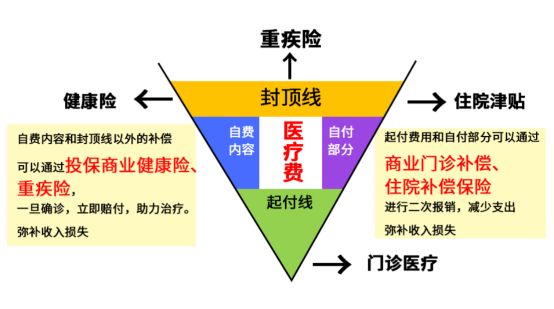

该有小伙伴问学姐了,我买了医保,有医保不就可以报销我治病的花销了吗。确实,医保能够帮到我们报销治疗重疾的费用,但!医保只能报销一部分!我们可以看看下图:

医保报销范围有三个值得注意的地方:

①起付线,相当于报销门槛,治疗费用没达到要求,我们是无法使用医保报销的;

②封顶线,就是一年最高的保险额度,超过这个额度的费用将无法进行报销,譬如封顶线的额度是8万,我们罹患了重疾,总计治疗费用得30万,那么30万-8万,剩余的22万将无法报销,只能自行承担;

③报销范围,指的是医保只报销规定范围内的药物和治疗项目;而不在范围的药物或项目将无法报销。,譬如治疗需要入住的重症监护室、需要用上的精密仪器,这些费用很昂贵,但医保都不支持报销。

由此我们可以看出,医保并不能完全为我们转移重疾带来的经济风险,我们仍需要购买重疾险对保障力度进行补充。

那么市面上又有什么高性价比的重疾险值得我们去选择投保呢?

既然我们已经知晓了购买重疾险的重要性,那么市面上五花八门的重疾险产品中,我们又该如何挑选呢?别急,值得买的产品学姐已经给大家挑选出来了~

想找高性价比重疾险的小伙伴不妨看看这款热销的凡尔赛1号重疾险:

(1)重疾保障

重疾保障责任中,凡尔赛共保障120种重疾,共计赔付一次,而在60岁前首次确诊重疾,将会额外赔80%保额;60-64岁首次确诊重疾,将会额外赔30%保额。重疾额外赔付上极具优势。

我们大家都知道,60岁这个年龄,差不多就是我国常规的退休年龄了,而且退休之前我们基本都处于一个家庭主要收入来源的地位,60岁前额外赔付80%保额,无疑为我们人生前期以及我们的家庭提供了更为充足的保障。

(2)轻症/中症保障

凡尔赛1号的轻症赔付比例为基本保额的30%,中症赔付比例有两个版本,分别为基本保额的50%和60%,赔付比例适中。值得注意的是,这款产品在赔付次数上有别于其他的重疾险,它的轻/中症能够共享5次赔付次数,因为疾病的产生本就无法预估,疾病的严重程度也无法预估,而剔除了轻症和中症赔付上区分,赔付条件就显得更为人性化了。

(3)癌症重度拓展保险金

相信大家都知道,癌症治疗难度大、治疗周期长、治疗费用昂贵、容易复发,长期治疗会花费不少的时间和金钱,给整个家庭造成巨大的经济负担。而凡尔赛累计可赔付3次的癌症扩展保险金能给予我们更为充足的保障,而且这个保障是支持自行选择的,预算充足的小伙伴可以考虑附加~

篇幅有限,如果对凡尔赛1号感兴趣,不妨瞄瞄这篇更为详细的评测文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com总结:

重疾险的高发病率以及高治疗费是不容小视的问题,因为谁都不知道自己或家人会不会有罹患重疾的一天。能够提前买入重疾险,配置一份保障,无疑能够让自身和家人心底更踏实,毕竟重疾说遥远也不遥远,一旦发生不幸,重疾险将会帮助我们度过难关。如想要了解更多高性价比重疾险,不妨看看下面这篇汇总盘点:

十大便宜好价的重疾险大盘点!baoxian.2239.com